今天和大家讲一下自然人股东转让股权涉税问题、相关账务处理以及自然人股东转让流程(最近很多小伙伴都在问这个)!

01、自然人股东股权转让

自然人股东股权转让中,分为两类,有限责任公司中自然人股东叫股权转让,股份有限公司叫做股票转让。

一、股权转让涉税问题

(1)印花税

股权转让所立的数据属于产权转移书据,应按照万分之五计征印花税;

相关优惠政策:

(2)个税

按照财产转让所得,就取得的股权转让收入缴纳个税,税率20%应纳税额=(股权转让收入-股权原值-转让过程中发生的合理费用)*20%

(3)土地增值税

如果自然人所在企业的股权里面是房屋、土地这些不动产,把持有的股权转让后,是否需要缴纳土地增值税呢?小伙伴们可以思考下。

为了防止通过股权转让的名义逃避缴纳土地增值税,国家税务总局对此类转让100%股权的行为,按照转让不动产征收土地增值税;(可参考国税函【2000】687号规定)

二、股票转让涉税问题

(1)增值税

如果自然人股东转让的是上市公司股票,免征增值税;如果是转让挂牌公司股票,是否缴纳增值税需要咨询当地税局机关,每个地方的政策是不一样的。

(2)印花税

和股权转让不同,自然人转让股票,按照证券交易缴纳印花税,属于单边(卖出方)按照千分之一税率征收;

(3)个税

自然人转让持有的境内上市公司股票,比如A股、B股,免征个税。如果是境外上市的H股、美股需要缴纳个税;挂牌公司:非原始股免,原始股征。

02、自然人股东无偿转让股权涉税问题

问:

我们公司(有限责任公司)股东是由三个人组成的,分别是老板,老板娘和老板的朋友C(C和他俩没有其他关系),现在老板想要把部分股权无偿转让给老板娘,请问需要缴纳个税和印花税吗?如果C也把所持有的股权转让给老板娘,C需要缴纳印花税和个税吗?

答:

老板无需缴纳个税和印花税;C需要缴纳个税,无需缴纳印花税;

理由:

在股权转让时,以下4种情形不用交个税:(1)所投资企业连续三年以上(含三年)亏损;(2)因国家政策调整的原因而低价转让股权;(3)直系亲属之间转让:即将股权转让给配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹以及对转让人承担直接抚养或者赡养义务的抚养人或者赡养人;(4)经主管税务机关认定的其他合理情形。

老板将股权转让给配偶,也就是老板娘,属于第(3)种情况,不征个税,而C无偿转让股权不属于以上任何一种情况,主管税务机关会认定为股权转让收入偏低且无正常理由(这里C直接是0金额转让),核定C的股权转让收入征收个税;

而根据印花税暂行条例的规定,股权转让合同,按合同载明的股权转让金额的0.05%计算缴纳印花税。无偿转让股权的合同,合同载明的转让金额实际为0元,据此计算,无偿转让股权的转让方和接受方应缴纳的印花税为0元。

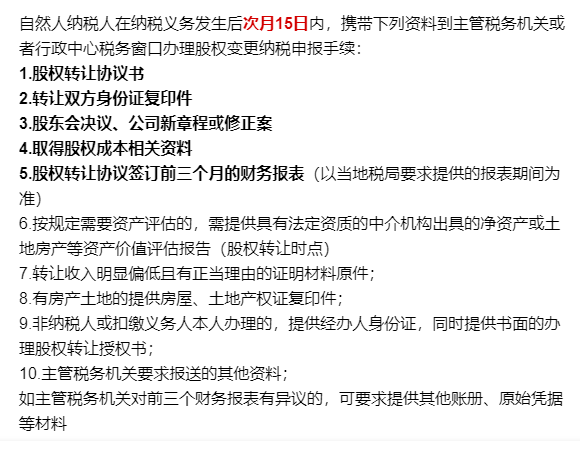

03自然人股权转让流程

以上1-5项为必报资料,6-10项为选报资料,办理人应对资料的真实性负责。

工商局变更资料:

1、公司备案登记申请书

2、出资比例表

3、股东会决议/决定

4、股权转让合同/协议

5、公司章程

6、新法人/新股东身份证复印件

提醒:在工商部门提交资料前,涉及股权转让人员都必须进行“登记注册身份验证”,否则工商部门会不予受理此次提交的变更资料哦。

(以上资料仅供参考,实际办理股权转让或变更时以当地相关部门要求的清单为准)

赞一个

分享到微信

-

【问】为什么这个30万元不算公益性捐赠,而且算出来的156万元也比180大,不应该调整吗【答】30 万元属于公益性捐赠,且算出来的 156 万元是针对除目标脱贫地区扶贫捐赠外的公益性捐赠支出的扣除限额,180 万元的扶贫捐赠可据实扣除,不需要与该限额比较调整

-

【问】为什么选择剩余收益指标评价是否投资。【答】以剩余收益作为评价指标,实际上是分析该项投资是否给投资中心带来了更多的超额收入,所以如果用剩余收益指标来衡量投资中心业绩,投资后剩余收益增加了60万元(360-300),则A投资中心应该接受这项投资。

-

【问】借:长期股权投资——投资成本(4500+900)5400 贷:其他权益工具投资一一成本800 ——公允价值变动100 银行存款4500借:其他综合收益100 贷:利润分配——未分配利润100初始投资成本5400大于应享有的份额5100(即17000×30%),因此不做调整。 其他权益工具转长投权益法,投资成本不是原投资公允+新增投资公允吗?当日乙公司可辨认净资产的账面价值为17000万元,各项可辨认净资产、负债的公允价值与账面价值相同,原投资公允应该是17000*5%=850万元,原来其他权益工具投资公允是900万元,证明增加投资日其他权益工具公允下降了50万元。那投资成本应该是4500+850=5350万元【答】5%增加到30%,金融资产转为权益法(增资) 长期股权投资初始成本=原金融资产公允价值+新取得投资支付对价的公允价值

-

【问】这个问题没明白,求年金,为什么加上付现成本的现值【答】你好,求的年金成本,是要加上每年付现成本的哈,也就是把5年该设备所花费的所有成本求一个年金现值,所以包括每年的付现成本现值。

-

【问】您好老师 这个题还是不明白【答】你好 材料成本差异率=(期初差异+本期购进差异)/(期初计划成本+本期购进计划成本) 带入数据就是 材料成本差异率=(—2万+110万—120万)/(30万+120万)=—8% 发出材料的实际成本=发出材料的计划成本*(1+材料成本差异率) 带入数据就是 发出材料的实际成本=100万*(1—8%)=92万

-

【问】请问老师 此题不减去加工费吗(30万)【答】同学,你好! 不用减加工费哦!题目问的是白酒应缴纳消费税,根据不含税的售价征消费税。白酒的包装物押金在收取时应并入销售额征收消费税,包装物押金是含税收入,需价税分离。

-

【问】不是问 不通过的吗?印花税不就是 不通过吗?为什么是增值税呢【答】你好,印花税是借 税金及附加,贷 银行存款; 它不通过应交税费。 然后增值税的是 借应交税费应交增值税转出未交增值税, 贷应交税费未交增值税。

-

【问】为什么直接材料在产品不用乘以50%,直接人工和制造费用得乘以50%?【答】您好!因为材料一次性投入的,题干上有的呢

-

【问】公允价值变动引起的50万形成的递延所得税 为什么计入其他综合收益 不是所得税费用 算应纳税所得额的时候 这50万为什么不算进去【答】①因为其他权益工具投资公允价值变动计入其他综合收益,所以相应的所得税的影响也计入其他综合收益。 ②因为公允价值变动计入其他综合收益,没有计入损益,所以不影响当期所得税。所以计算应纳税所得额时不算进去。

-

【问】为啥成本法转权益法,只考虑2015年的利润,没考虑2016年利润,看了老师给同学的解释,我还是不明白【答】因为,乙公司2016年5月10日对外宣告分配现金股利300万元。

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明