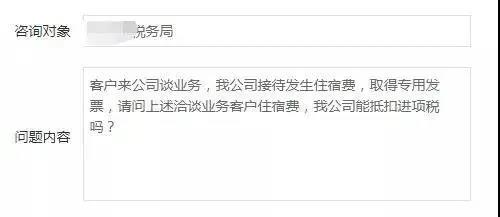

最近蜜蜜在某平台看到这样一条提问:

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税【2016】36号)文件第二十七条的规定,纳税人的交际应酬消费属于个人消费,其进项税额不得从销项税额中抵扣。问题中这笔住宿费属于招待客户的业务招待费,不可以抵扣进项税额。

我们再来看看与住宿发票有关的几个问题~

案例分析

1.张三参加企业年会产生了800元住宿费,开具了专票,其进项是否可抵扣?

答:年会发生的费用是属于福利性质的,开了专票也不可以抵扣。

政策依据

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税【2016】36号)文件第二十七条的规定,用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产的进项税额不得从销项税额中抵扣。

2.李四参加年中工作总结会议,产生了600元住宿费,开具了专票,其进项是否可抵扣?

答:参加工作会议而产生的费用,开具专票可以抵扣。

3.王五参加公司组织的员工旅游,产生了1000元住宿费,开具了专票,其进项是否可抵扣?

答:这属于福利费用,开了专票其进项不可以抵扣。(依据同上)

4.赵六去外地考察、学习,产生了1600元住宿费,开具了专票,其进项是否可抵扣?

答:是为了公司业务产生的费用,可以抵扣的。

5.周七出差的时候,一直都是在住宿的酒店用餐,酒店把1000元住宿费1000元和300元餐饮费开在了同一张专票上,这张发票的进项能否抵扣?如何抵扣?

答:先将整张发票作认证抵扣,抵扣进项税额73.58(1300/1.06*0.06)元,然后把餐饮费对应部分的进项税额16.98(300/1.06*0.06)元作进项转出。

政策依据

根据财税【2016】36号文件规定,购进贷款服务、餐饮服务、居民日常服务和娱乐服务的进项税额不得从销项税额中抵扣。

6.刘八因公出差,住宿费花了1500元,开了专票,按照公司差旅报销标准只能报销1200元,该笔进项怎么抵?

答:先将整张发票作认证抵扣,抵扣进项税额84.91(1500/1.06*0.06)元,再将超出部分对应的进项税额16.98((1500-1200)/1.06*0.06)元作进项转出。

超过标准的差旅费公司不报销,也就是说这笔费用可视作员工“自愿”多付的,归为个人消费,根据财税【2016】36号文件的规定,个人消费是不可以抵扣进项的。

注:5.6两种情况有另一种处理方式——“部分勾选”,即在增值税发票综合服务平台选择应用“部分勾选”功能,手动修改本期抵扣金额。需要注意,选择了“部分勾选”后,发票的状态会变成“已抵扣”,该张发票剩下的金额不能再进行勾选抵扣。

最后提醒

进项税额是否可以抵扣,重要的不是费用本身是什么,而是要认清它属于什么业务性质的费用。如果一开始那个问题中的费用是因为外聘的讲师给员工做培训而产生的,那么属于职工教育经费,进项就可以抵扣。

另外,在判断一张发票的业务是否可以抵扣进项之前,要保证开具的发票是没有问题的,合规的,包括发票信息填写是否完整等一些细小的问题,否则再怎么判断都是白搭!

赞一个

分享到微信

-

【问】为什么这个30万元不算公益性捐赠,而且算出来的156万元也比180大,不应该调整吗【答】30 万元属于公益性捐赠,且算出来的 156 万元是针对除目标脱贫地区扶贫捐赠外的公益性捐赠支出的扣除限额,180 万元的扶贫捐赠可据实扣除,不需要与该限额比较调整

-

【问】为什么选择剩余收益指标评价是否投资。【答】以剩余收益作为评价指标,实际上是分析该项投资是否给投资中心带来了更多的超额收入,所以如果用剩余收益指标来衡量投资中心业绩,投资后剩余收益增加了60万元(360-300),则A投资中心应该接受这项投资。

-

【问】借:长期股权投资——投资成本(4500+900)5400 贷:其他权益工具投资一一成本800 ——公允价值变动100 银行存款4500借:其他综合收益100 贷:利润分配——未分配利润100初始投资成本5400大于应享有的份额5100(即17000×30%),因此不做调整。 其他权益工具转长投权益法,投资成本不是原投资公允+新增投资公允吗?当日乙公司可辨认净资产的账面价值为17000万元,各项可辨认净资产、负债的公允价值与账面价值相同,原投资公允应该是17000*5%=850万元,原来其他权益工具投资公允是900万元,证明增加投资日其他权益工具公允下降了50万元。那投资成本应该是4500+850=5350万元【答】5%增加到30%,金融资产转为权益法(增资) 长期股权投资初始成本=原金融资产公允价值+新取得投资支付对价的公允价值

-

【问】这个问题没明白,求年金,为什么加上付现成本的现值【答】你好,求的年金成本,是要加上每年付现成本的哈,也就是把5年该设备所花费的所有成本求一个年金现值,所以包括每年的付现成本现值。

-

【问】您好老师 这个题还是不明白【答】你好 材料成本差异率=(期初差异+本期购进差异)/(期初计划成本+本期购进计划成本) 带入数据就是 材料成本差异率=(—2万+110万—120万)/(30万+120万)=—8% 发出材料的实际成本=发出材料的计划成本*(1+材料成本差异率) 带入数据就是 发出材料的实际成本=100万*(1—8%)=92万

-

【问】请问老师 此题不减去加工费吗(30万)【答】同学,你好! 不用减加工费哦!题目问的是白酒应缴纳消费税,根据不含税的售价征消费税。白酒的包装物押金在收取时应并入销售额征收消费税,包装物押金是含税收入,需价税分离。

-

【问】不是问 不通过的吗?印花税不就是 不通过吗?为什么是增值税呢【答】你好,印花税是借 税金及附加,贷 银行存款; 它不通过应交税费。 然后增值税的是 借应交税费应交增值税转出未交增值税, 贷应交税费未交增值税。

-

【问】为什么直接材料在产品不用乘以50%,直接人工和制造费用得乘以50%?【答】您好!因为材料一次性投入的,题干上有的呢

-

【问】公允价值变动引起的50万形成的递延所得税 为什么计入其他综合收益 不是所得税费用 算应纳税所得额的时候 这50万为什么不算进去【答】①因为其他权益工具投资公允价值变动计入其他综合收益,所以相应的所得税的影响也计入其他综合收益。 ②因为公允价值变动计入其他综合收益,没有计入损益,所以不影响当期所得税。所以计算应纳税所得额时不算进去。

-

【问】为啥成本法转权益法,只考虑2015年的利润,没考虑2016年利润,看了老师给同学的解释,我还是不明白【答】因为,乙公司2016年5月10日对外宣告分配现金股利300万元。

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明