财政部、海关总署、税务总局联合发布《关于因新冠肺炎疫情不可抗力出口退运货物税收规定的公告》,对自2020年1月1日起至2020年12月31日申报出口,因新冠肺炎疫情不可抗力原因,自出口之日起1年内原状复运进境的货物,不征收进口关税和进口环节增值税、消费税,出口时已征收出口关税的,退还出口关税。

以下为公告全文:

关于因新冠肺炎疫情不可抗力出口退运货物税收规定的公告

财政部 海关总署 税务总局公告2020年第41号

经国务院批准,关于因新冠肺炎疫情不可抗力出口退运货物的相关税收规定,公告如下:

一、对自2020年1月1日起至2020年12月31日申报出口,因新冠肺炎疫情不可抗力原因,自出口之日起1年内原状复运进境的货物,不征收进口关税和进口环节增值税、消费税,出口时已征收出口关税的,退还出口关税。

二、对符合第一条规定的货物,已办理出口退税的,按现行规定补缴已退(免)增值税、消费税税款。

三、自本公告发布之日起,符合第一条规定的退运货物申报进口时,企业向海关申请办理不征税手续的,应当事先取得主管税务机关出具的出口货物已补税(未退税)证明。

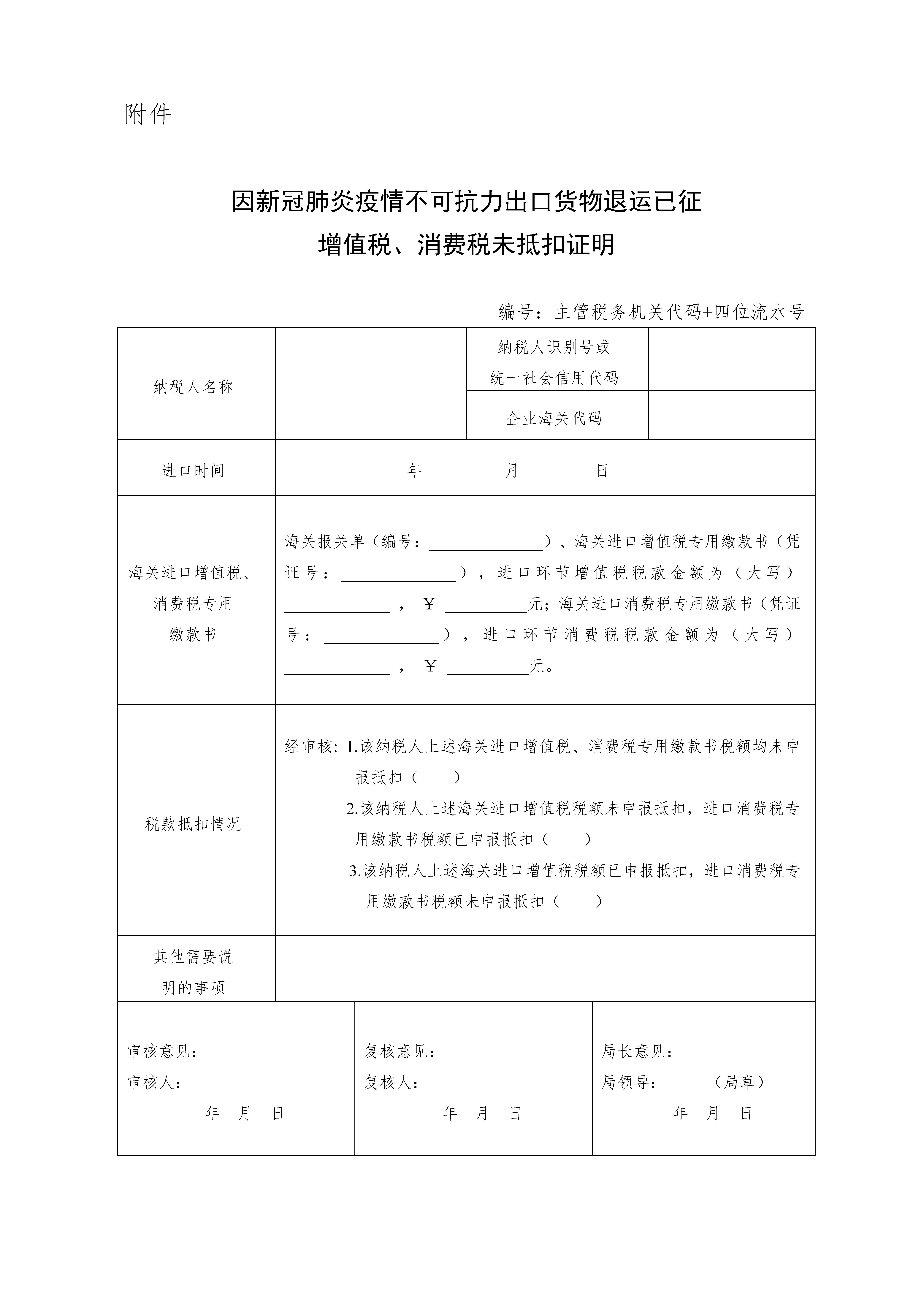

四、自2020年1月1日起至本公告发布之日,符合第一条规定的退运货物已征收的进口关税和进口环节增值税、消费税,依企业申请予以退还。其中,未申报抵扣进口环节增值税、消费税的,应当事先取得主管税务机关出具的《因新冠肺炎疫情不可抗力出口货物退运已征增值税、消费税未抵扣证明》(见附件),向海关申请办理退还已征进口关税和进口环节增值税、消费税手续;已申报抵扣进口环节增值税、消费税的,仅向海关申请办理退还已征进口关税。进口收货人应在2021年6月30日前向海关办理退税手续。

五、符合第一条、第三条和第四条规定的货物,进口收货人应提交退运原因书面说明,证明其因新冠肺炎疫情不可抗力原因退运,海关凭其说明按退运货物办理上述手续。

六、本公告由财政部会同海关总署、税务总局负责解释。

附件:因新冠肺炎疫情不可抗力出口货物退运已征增值税、消费税未抵扣证明

财政部海关总署税务总局

2020年11月2日

赞一个

分享到微信

-

【问】老师,我们是房开企业,但是材料和建筑工人都是我们自己出,工人的工资不想走银行,因为有的农民工有低保,如果走银行就知道有工资就不能领低保了,我怎么做账能解决这个问题【答】您可发放部分现金哈

-

【问】房地产企业支付的工程质量检测费科目怎么做【答】开发成本—工程质量检测费

-

【问】word文档忘记密码,怎么解除【答】利用 Word 自身功能 查看密码提示:打开被加密的 Word 文档,输入错误密码后,查看系统是否有密码提示,若设置过提示信息,可能据此回忆起密码; 使用备用凭据:电脑联网且登录 Microsoft 账户时,Word 可能存储了凭据,关闭文档后重新打开,看是否会自动填充密码; 以只读模式打开另存:打开 Word 程序,选 “文件” 菜单,点击 “打开” 并找到加密文档,点击 “打开” 按钮旁下拉箭头,选 “以只读模式打开”,若能打开,尝试另存为新文件; 使用第三方工具 专业解密软件:如 PassFab for Word、Word Password Recovery 等,安装打开软件后上传加密文档,选择恢复模式进行密码破解,在线解密工具:像 “Password Recovery Online”“六牛助手” 等,将文件上传到工具网站,等待破解后下载无密码文件

-

【问】辅助核算那边为什么保存不了,他一次也只能填一个公司啊!!!【答】哪个课程哪道题呢这边核实下哈

-

【问】老师你好,我想咨询一个问题,情况是这样子的:我们公司有个甲供材的纯劳务项目,这个项目一直没有入账。21-23年的农民工工资由甲方拨款到专户发工资,个税我应该是分别更正21-23年的,那这个人工费的账我应该怎么做呢? 1、是反结转到21-23年分别重新做吗?还是补录在25年? 2、如果补录在25年,那比如21年个税系统上有100万,但账上只有几万,不是就不一致了吗? 2、如果反结转到21-23年,那人工费可以不结转不?可以在25年开票的时候结转成本不?【答】工资更正申报到实际发放工资的月份,如21-23年不符合收入确认条件就不需结转,如果符合收入确认条件需要结转对应的成本

-

【问】如何取消科学计算呢显示所有数字?【答】选中单元格或区域后右键单击,选择“设置单元格格式”,在“数字”选项卡下,选择“文本”类别

-

【问】老师,你好!这固定资产清理结转是不是没更新【答】您好这分录是没问题哈,如涉及增值税在收款时还可借银行存款,贷固定资产清理、应交税费-应交增值税销项,老师课程中也提到后面还需做一笔分录:借固定资产清理,贷营业外收入

-

【问】请问实操业务18银行代扣电话话费,这笔业务为什么不做借方进项税额呢?难道是因为不能抵扣所以不做?但是网上的代扣代缴都做进项税额的【答】请问是哪个实操课程的题目呢

-

【问】异地项目预缴简易计税的税费后,我根据完税凭证如何做账务处理呢【答】借,应交税费,预交增值税,贷,银行存款, 借,应交税费附加税,贷,银行存款, 根据完税证明就做这两个 抵扣 借,税金及附加,贷,应交税费附加税 借应交税费简易计税, 贷应交税费预交增值税

-

【问】关于所得税预缴的账务处理。每季度计提所得税。 前三季度应纳税所得额100万,计提预缴所得税25万。第四季度红冲了部分收入导致全年应纳税所得额50万,所得税是12.5万,但前期多交了本期不缴纳。 问题1:这时账里需要红冲所得税费用吗?还是不做账?或者账务如何处理? 问题2:如果不红冲,资产负债表利润总额50万,所得税费用25万,理论上所得税费用是50✖️0.25等于12.5,这个等式不成立也可以吗?【答】借:应交税费 - 应交所得税 12.5 万 贷:所得税费用 12.5 万 2.这种情况在会计调整后等式是成立的,在进行了上述冲回多计提所得税费用的账务处理后,“所得税费用” 科目余额会调整为 12.5 万,为了保证财务报表数据的准确性和会计核算的合理性,是需对多计提的所得税费用进行冲回处理

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明