2021年中级会计职称考试预习攻略,“会”人一步,占尽先机。为此小编给大家整理了2021年中级会计《中级会计实》预习知识点,每天都会更新哦~

今天我们来学习:固定资产折旧

固定资产折旧的概念

固定资产折旧,是指在固定资产使用寿命内,按照确定的方法对应计折旧额进行系统分摊。

应计折旧额,是指应当计提折旧的固定资产的原价扣除其预计净残值后的金额。已计提减值准备的固定资产,还应当扣除已计提的固定资产减值准备累计金额。

应计折旧额=原价-预计净残值-减值准备累计金额。

固定资产折旧范围

折旧的空间范围:

除以下情况外,企业应对所有的固定资产计提折旧:

(1)已提足折旧仍继续使用的固定资产;

(2)单独计价入账的土地;

(3)提前报废的固定资产;

(4)处于更新改造过程停止使用的固定资产

【提示】未使用、不需用、大修理停用、季节性停用的固定资产应照提折旧

折旧的时间范围:

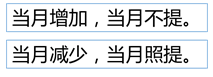

P33:固定资产应当按月计提折旧,当月增加的固定资产,当月不计提折旧,从下月起计提折旧;当月减少的固定资产,当月仍计提折旧,从下月起不计提折旧。

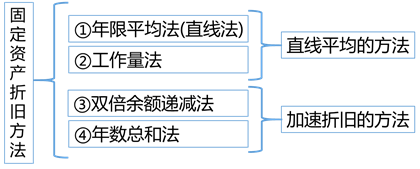

固定资产折旧方法

企业应当根据与固定资产有关的经济利益的预期消耗方式,合理选择折旧方法。

企业不能以包括使用固定资产在内的经济活动所产生的收入为基础进行折旧,因为收入可能受到投入、生产过程、销售等因素的影响,这些因素与固定资产有关经济利益的预期消耗方式无关。

固定资产的折旧方法一经确定,不得随意变更。

固定资产折旧的账务处理

借:制造费用(基本生产车间使用的固定资产的折旧)

管理费用(管理部门使用的固定资产的折旧)

管理费用(闲置或未使用的固定资产的折旧)

销售费用(销售部门使用的固定资产的折旧)

在建工程(用于工程建造的固定资产的折旧)

研发支出(用于研发的固定资产的折旧)

固定资产使用寿命、预计净残值和折旧方法的复核

1.企业至少应当于每年年度终了,对固定资产的使用寿命、预计净残值和折旧方法进行复核。

2.固定资产使用寿命、预计净残值和折旧方法的改变按照会计估计变更的有关规定进行处理。

注意:企业应当根据与固定资产有关的经济利益的预期消耗方式等实际情况合理确定固定资产折旧方法、预计净残值和使用寿命,除非有确凿证据表明经济利益的预期消耗方式发生了重大变化,或者取得了新的信息、积累了更多的经验,能够更准确地反映企业的财务状况和经营成果外,否则不得随意变更。

赞一个

分享到微信

-

【问】为什么选择剩余收益指标评价是否投资。【答】以剩余收益作为评价指标,实际上是分析该项投资是否给投资中心带来了更多的超额收入,所以如果用剩余收益指标来衡量投资中心业绩,投资后剩余收益增加了60万元(360-300),则A投资中心应该接受这项投资。

-

【问】借:长期股权投资——投资成本(4500+900)5400 贷:其他权益工具投资一一成本800 ——公允价值变动100 银行存款4500借:其他综合收益100 贷:利润分配——未分配利润100初始投资成本5400大于应享有的份额5100(即17000×30%),因此不做调整。 其他权益工具转长投权益法,投资成本不是原投资公允+新增投资公允吗?当日乙公司可辨认净资产的账面价值为17000万元,各项可辨认净资产、负债的公允价值与账面价值相同,原投资公允应该是17000*5%=850万元,原来其他权益工具投资公允是900万元,证明增加投资日其他权益工具公允下降了50万元。那投资成本应该是4500+850=5350万元【答】5%增加到30%,金融资产转为权益法(增资) 长期股权投资初始成本=原金融资产公允价值+新取得投资支付对价的公允价值

-

【问】这个问题没明白,求年金,为什么加上付现成本的现值【答】你好,求的年金成本,是要加上每年付现成本的哈,也就是把5年该设备所花费的所有成本求一个年金现值,所以包括每年的付现成本现值。

-

【问】您好老师 这个题还是不明白【答】你好 材料成本差异率=(期初差异+本期购进差异)/(期初计划成本+本期购进计划成本) 带入数据就是 材料成本差异率=(—2万+110万—120万)/(30万+120万)=—8% 发出材料的实际成本=发出材料的计划成本*(1+材料成本差异率) 带入数据就是 发出材料的实际成本=100万*(1—8%)=92万

-

【问】请问老师 此题不减去加工费吗(30万)【答】同学,你好! 不用减加工费哦!题目问的是白酒应缴纳消费税,根据不含税的售价征消费税。白酒的包装物押金在收取时应并入销售额征收消费税,包装物押金是含税收入,需价税分离。

-

【问】不是问 不通过的吗?印花税不就是 不通过吗?为什么是增值税呢【答】你好,印花税是借 税金及附加,贷 银行存款; 它不通过应交税费。 然后增值税的是 借应交税费应交增值税转出未交增值税, 贷应交税费未交增值税。

-

【问】为什么直接材料在产品不用乘以50%,直接人工和制造费用得乘以50%?【答】您好!因为材料一次性投入的,题干上有的呢

-

【问】公允价值变动引起的50万形成的递延所得税 为什么计入其他综合收益 不是所得税费用 算应纳税所得额的时候 这50万为什么不算进去【答】①因为其他权益工具投资公允价值变动计入其他综合收益,所以相应的所得税的影响也计入其他综合收益。 ②因为公允价值变动计入其他综合收益,没有计入损益,所以不影响当期所得税。所以计算应纳税所得额时不算进去。

-

【问】为啥成本法转权益法,只考虑2015年的利润,没考虑2016年利润,看了老师给同学的解释,我还是不明白【答】因为,乙公司2016年5月10日对外宣告分配现金股利300万元。

-

【问】未摊销的政府补助要转入营业外收入。为啥答案是计入固定资产清理科目?【答】是通过固定资产清理,不是计入营业外收入,你可以参考教材例题13-3

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明