2021年中级会计职称考试预习攻略,“会”人一步,占尽先机。为此小编给大家整理了2021年中级会计《经济法》预习知识点,每天都会更新哦~

今天我们来学习:有限责任公司的组织机构

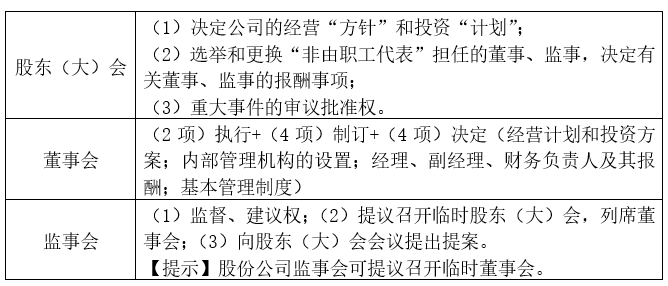

(一)组织机构的职权

1.股东会的形式:

(1)会议形式:定期会议(章程规定)和临时会议。

(2)股东会会议临时会议

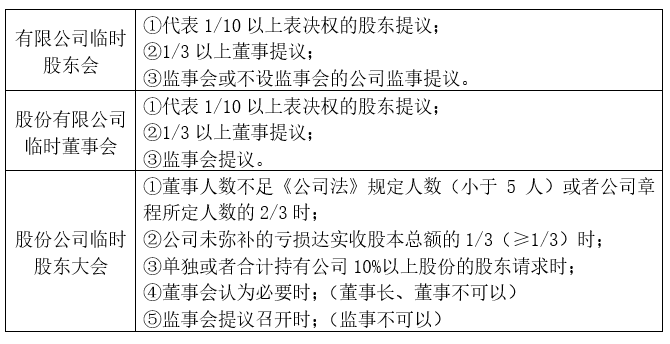

2.股东会的召集

(1)首次股东会会议由出资最多的股东召集和主持;

(2)以后的股东会会议,

①召集会议顺序:董事会→监事会或者不设监事会的监事→代表1/10以上表决权的股东。

②主持会议顺序:董事长→副董事长→半数以上董事推举一名董事→监事会或者不设监事会的监事→代表1/10以上表决权的股东。

(3)召开股东会会议,应当于会议召开15日以前通知全体股东,但公司章程另有规定或者全体股东另有约定的除外。

【股份有限公司股东大会召集】

(1)召集会议顺序:①董事会→②监事会→③连续90日以上单独或者合计持有公司10%以上股份的股东。

(2)主持会议顺序:①董事长→②副董事长→③半数以上董事推举一名董事④监事会→⑤连续90日以上单独或者合计持有公司10%以上股份的股东。

3.股东会决议

(1)股东会会议由股东按照出资比例行使表决权,公司章程有规定除外。

(2)有限责任公司股东会的下列决议必须经“代表”三分之二以上表决权的股东通过:

①修改公司章程;②增加或者减少注册资本的决议;③公司合并、分立、解散;④变更公司形式。

【提示】股份有限公司股东大会的特别决议由“出席会议”的股东所持表决权的2/3以上通过。

(二)董事会

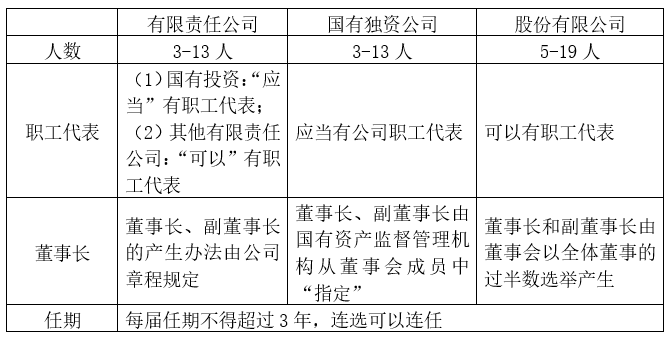

1.董事会的组成

2.董事会召集

召集和主持:①董事长→②副董事长→③半数以上董事推举一名董事。

3.董事会决议

董事会决议的表决,实行一人一票。

股东人数较少或者规模较小的有限责任公司,可以设1名执行董事,不设立董事会,执行董事可以兼任公司经理。

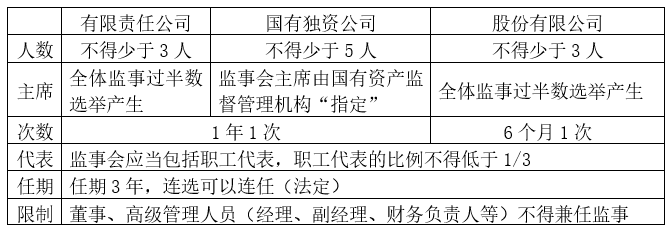

【提示】股东人数较少或者规模较小的有限责任公司,可以设1-2名监事,不设立监事会。

(三)监事会

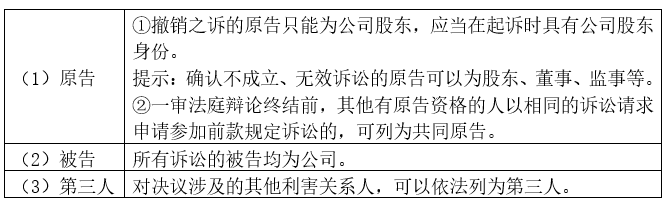

(四)公司决议效力:

1.确认决议无效诉讼权

股东、董事、监事等认为公司股东会或股东大会、董事会的决议内容违反法律、行政法规,可向人民法院提起确认决议无效的诉讼。

2.撤销决议诉讼权

股东会或者股东大会、董事会的会议召集程序、表决方式违反法律、行政法规或者公司章程,或者决议内容违反公司章程的,股东可以自决议作出之日起60日内,请求人民法院撤销。

【解释】但会议召集程序或者表决方式仅有轻微瑕疵,且对决议未产生实质影响的,不予撤销。

3.不成立诉讼权

(1)公司未召开会议的;

提示:依据公司法或者公司章程规定可以不开会而直接作出决定,并由全体股东在决定文件上签名、盖章的除外;

(2)会议未对决议事项进行表决的;

(3)出席会议的人数或者股东所持表决权不符合公司法或者公司章程规定的;

(4)会议的表决结果未达到公司法或者公司章程规定的通过比例的。

4.瑕疵诉讼当事人

5.外部善意相对人的保护:公司决议被法院判决确认无效或者撤销的,公司依据该决议与善意相对人形成的民事法律关系不受影响。

赞一个

分享到微信

-

【问】为什么选择剩余收益指标评价是否投资。【答】以剩余收益作为评价指标,实际上是分析该项投资是否给投资中心带来了更多的超额收入,所以如果用剩余收益指标来衡量投资中心业绩,投资后剩余收益增加了60万元(360-300),则A投资中心应该接受这项投资。

-

【问】借:长期股权投资——投资成本(4500+900)5400 贷:其他权益工具投资一一成本800 ——公允价值变动100 银行存款4500借:其他综合收益100 贷:利润分配——未分配利润100初始投资成本5400大于应享有的份额5100(即17000×30%),因此不做调整。 其他权益工具转长投权益法,投资成本不是原投资公允+新增投资公允吗?当日乙公司可辨认净资产的账面价值为17000万元,各项可辨认净资产、负债的公允价值与账面价值相同,原投资公允应该是17000*5%=850万元,原来其他权益工具投资公允是900万元,证明增加投资日其他权益工具公允下降了50万元。那投资成本应该是4500+850=5350万元【答】5%增加到30%,金融资产转为权益法(增资) 长期股权投资初始成本=原金融资产公允价值+新取得投资支付对价的公允价值

-

【问】这个问题没明白,求年金,为什么加上付现成本的现值【答】你好,求的年金成本,是要加上每年付现成本的哈,也就是把5年该设备所花费的所有成本求一个年金现值,所以包括每年的付现成本现值。

-

【问】您好老师 这个题还是不明白【答】你好 材料成本差异率=(期初差异+本期购进差异)/(期初计划成本+本期购进计划成本) 带入数据就是 材料成本差异率=(—2万+110万—120万)/(30万+120万)=—8% 发出材料的实际成本=发出材料的计划成本*(1+材料成本差异率) 带入数据就是 发出材料的实际成本=100万*(1—8%)=92万

-

【问】请问老师 此题不减去加工费吗(30万)【答】同学,你好! 不用减加工费哦!题目问的是白酒应缴纳消费税,根据不含税的售价征消费税。白酒的包装物押金在收取时应并入销售额征收消费税,包装物押金是含税收入,需价税分离。

-

【问】不是问 不通过的吗?印花税不就是 不通过吗?为什么是增值税呢【答】你好,印花税是借 税金及附加,贷 银行存款; 它不通过应交税费。 然后增值税的是 借应交税费应交增值税转出未交增值税, 贷应交税费未交增值税。

-

【问】为什么直接材料在产品不用乘以50%,直接人工和制造费用得乘以50%?【答】您好!因为材料一次性投入的,题干上有的呢

-

【问】公允价值变动引起的50万形成的递延所得税 为什么计入其他综合收益 不是所得税费用 算应纳税所得额的时候 这50万为什么不算进去【答】①因为其他权益工具投资公允价值变动计入其他综合收益,所以相应的所得税的影响也计入其他综合收益。 ②因为公允价值变动计入其他综合收益,没有计入损益,所以不影响当期所得税。所以计算应纳税所得额时不算进去。

-

【问】为啥成本法转权益法,只考虑2015年的利润,没考虑2016年利润,看了老师给同学的解释,我还是不明白【答】因为,乙公司2016年5月10日对外宣告分配现金股利300万元。

-

【问】未摊销的政府补助要转入营业外收入。为啥答案是计入固定资产清理科目?【答】是通过固定资产清理,不是计入营业外收入,你可以参考教材例题13-3

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明