一、资本结构的含义及影响因素

二、资本结构理论

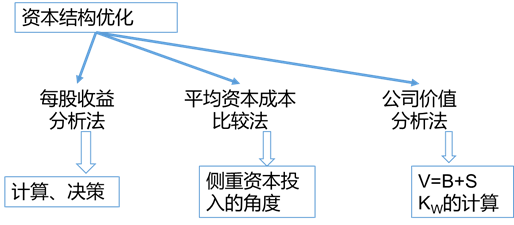

三、每股收益分析法

四、平均资本成本比较法

五、公司价值分析法

资本结构理论 → MM理论;权衡理论、代理理论;优序融资理论

影响资本结构的因素 → 经营状况的稳定性和成长率;企业财务状况和信用等级;企业的资产结构;企业投资人和管理当局的态度;行业特征和企业发展周期;经济环境的税务政策和货币政策

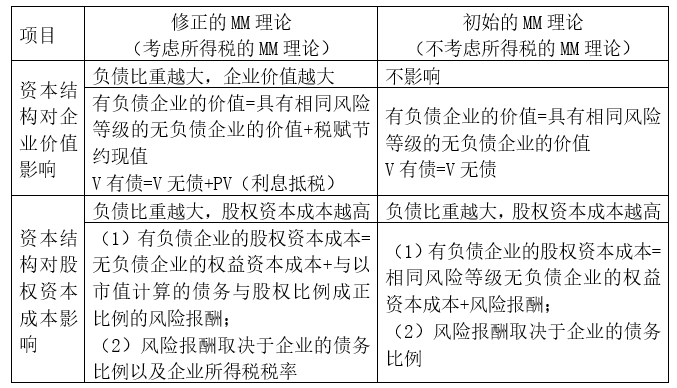

①MM理论

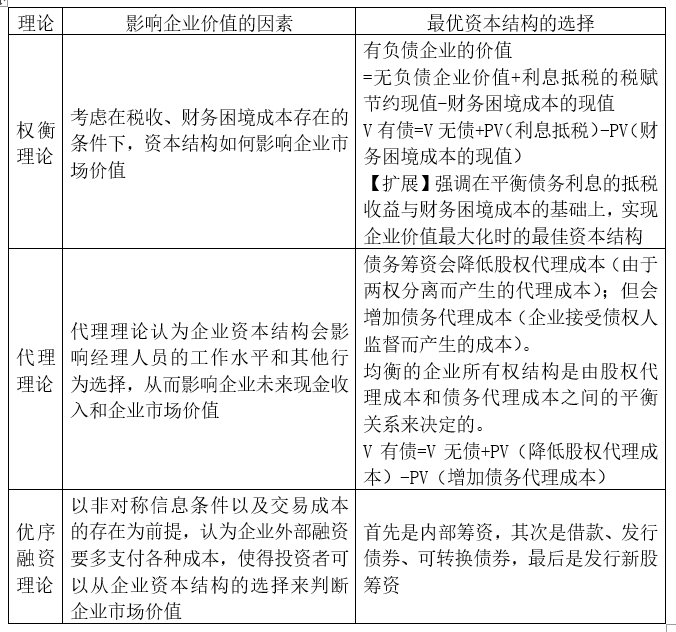

②其他理论

总结:

无税的MM理论:V有债=V无债

有税的MM理论:V有债=V无债+PV(利息抵税)

权衡理论:V有债=V无债+PV(利息抵税)-PV(财务困境成本)

代理理论:V有债=V无债+PV(降低股权代理成本)-PV(增加债务代理成本)

优序融资理论:先内后外,先债后股

【例题•计算题】公司认为已有的资本结构不够合理,决定采用公司价值分析法进行资本结构优化分析。公司适用的所得税率为25%,经研究,公司拿出两种资本结构调整方案,两种方案下的债务资金和权益资本的相关情况如下表所示。

假定公司债务市场价值等于其账面价值,且税前债务率息率等于税前债务资本成本率,同时假定公司息税前利润水平为4000万保持不变,股利支付率为100%。

要求:

(1)计算方案1的公司市场价值。

(2)计算方案2的公司市场价值。

(3)判断采用何种资本结构优化方案。

【答案】

(1)方案1公司权益市场价值=(4000-2000×8%)×(1-25%)/10%=28800(万元)

公司市场价值=28800+2000=30800(万元)

(2)方案2公司权益市场价值=(4000-3000×8.4%)×(1-25%)/12%=23425(万元)

公司市场价值=23425+3000=26425(万元)

(3)方案1的公司市场价值30800万元高于方案2的公司市场价值26425万元,故公司应当选择方案1。

赞一个

分享到微信

-

【问】为什么选择剩余收益指标评价是否投资。【答】以剩余收益作为评价指标,实际上是分析该项投资是否给投资中心带来了更多的超额收入,所以如果用剩余收益指标来衡量投资中心业绩,投资后剩余收益增加了60万元(360-300),则A投资中心应该接受这项投资。

-

【问】借:长期股权投资——投资成本(4500+900)5400 贷:其他权益工具投资一一成本800 ——公允价值变动100 银行存款4500借:其他综合收益100 贷:利润分配——未分配利润100初始投资成本5400大于应享有的份额5100(即17000×30%),因此不做调整。 其他权益工具转长投权益法,投资成本不是原投资公允+新增投资公允吗?当日乙公司可辨认净资产的账面价值为17000万元,各项可辨认净资产、负债的公允价值与账面价值相同,原投资公允应该是17000*5%=850万元,原来其他权益工具投资公允是900万元,证明增加投资日其他权益工具公允下降了50万元。那投资成本应该是4500+850=5350万元【答】5%增加到30%,金融资产转为权益法(增资) 长期股权投资初始成本=原金融资产公允价值+新取得投资支付对价的公允价值

-

【问】这个问题没明白,求年金,为什么加上付现成本的现值【答】你好,求的年金成本,是要加上每年付现成本的哈,也就是把5年该设备所花费的所有成本求一个年金现值,所以包括每年的付现成本现值。

-

【问】您好老师 这个题还是不明白【答】你好 材料成本差异率=(期初差异+本期购进差异)/(期初计划成本+本期购进计划成本) 带入数据就是 材料成本差异率=(—2万+110万—120万)/(30万+120万)=—8% 发出材料的实际成本=发出材料的计划成本*(1+材料成本差异率) 带入数据就是 发出材料的实际成本=100万*(1—8%)=92万

-

【问】请问老师 此题不减去加工费吗(30万)【答】同学,你好! 不用减加工费哦!题目问的是白酒应缴纳消费税,根据不含税的售价征消费税。白酒的包装物押金在收取时应并入销售额征收消费税,包装物押金是含税收入,需价税分离。

-

【问】不是问 不通过的吗?印花税不就是 不通过吗?为什么是增值税呢【答】你好,印花税是借 税金及附加,贷 银行存款; 它不通过应交税费。 然后增值税的是 借应交税费应交增值税转出未交增值税, 贷应交税费未交增值税。

-

【问】为什么直接材料在产品不用乘以50%,直接人工和制造费用得乘以50%?【答】您好!因为材料一次性投入的,题干上有的呢

-

【问】公允价值变动引起的50万形成的递延所得税 为什么计入其他综合收益 不是所得税费用 算应纳税所得额的时候 这50万为什么不算进去【答】①因为其他权益工具投资公允价值变动计入其他综合收益,所以相应的所得税的影响也计入其他综合收益。 ②因为公允价值变动计入其他综合收益,没有计入损益,所以不影响当期所得税。所以计算应纳税所得额时不算进去。

-

【问】为啥成本法转权益法,只考虑2015年的利润,没考虑2016年利润,看了老师给同学的解释,我还是不明白【答】因为,乙公司2016年5月10日对外宣告分配现金股利300万元。

-

【问】未摊销的政府补助要转入营业外收入。为啥答案是计入固定资产清理科目?【答】是通过固定资产清理,不是计入营业外收入,你可以参考教材例题13-3

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明