【预习知识点】2021年中级会计职称考试《中级会计实务》:固定资产的初始计量与外购固定资产

2020-09-29

2021年中级会计职称考试预习攻略,“会”人一步,占尽先机。为此小编给大家整理了2021年中级会计《中级会计实务》预习知识点,每天都会更新哦~

今天我们来学习:固定资产的初始计量与外购固定资产

固定资产的初始计量

固定资产应当按照成本进行初始计量。固定资产的成本,是指企业购建某项固定资产达到预定可使用状态前所发生的一切合理、必要的支出。

教材32页:已达到预定可使用状态但尚未办理竣工决算的固定资产,应当按照估计价值确定其成本,并计提折旧;待办理竣工决算后再按实际成本调整原来的暂估价值,但不需要调整原已计提的折旧额。

外购固定资产

(一)外购固定资产的成本

价:

①购买价款

②不包括可抵扣的增值税进项税额。

相关税金:

①不可抵扣的增值税进项税额

②关税

③车辆购置税等可以计入固定资产成本的税金

相关费用:

使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装成本和专业人员服务费等。

企业外购固定资产的成本,包括购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装成本和专业人员服务费等。

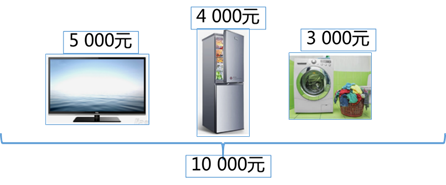

(二)外购固定资产的特殊情况

在实际工作中,企业可能以一笔款项购入多项没有单独标价的固定资产,此时,应当按照各项固定资产公允价值的比例对总成本进行分配,分别确定各项固定资产的成本。

固定资产电视机的入账成本:10000×5000/12000≈4166.67(元)

固定资产电冰箱的入账成本:10000×4000/12000≈3333.33(元)

固定资产洗衣机的入账成本:10000×3000/12000=2500(元)

赞一个

分享到微信

课程推荐

视频更多

最新资讯更多 >

思蜜答更多 >

-

【问】为什么选择剩余收益指标评价是否投资。【答】以剩余收益作为评价指标,实际上是分析该项投资是否给投资中心带来了更多的超额收入,所以如果用剩余收益指标来衡量投资中心业绩,投资后剩余收益增加了60万元(360-300),则A投资中心应该接受这项投资。

-

【问】借:长期股权投资——投资成本(4500+900)5400 贷:其他权益工具投资一一成本800 ——公允价值变动100 银行存款4500借:其他综合收益100 贷:利润分配——未分配利润100初始投资成本5400大于应享有的份额5100(即17000×30%),因此不做调整。 其他权益工具转长投权益法,投资成本不是原投资公允+新增投资公允吗?当日乙公司可辨认净资产的账面价值为17000万元,各项可辨认净资产、负债的公允价值与账面价值相同,原投资公允应该是17000*5%=850万元,原来其他权益工具投资公允是900万元,证明增加投资日其他权益工具公允下降了50万元。那投资成本应该是4500+850=5350万元【答】5%增加到30%,金融资产转为权益法(增资) 长期股权投资初始成本=原金融资产公允价值+新取得投资支付对价的公允价值

-

【问】这个问题没明白,求年金,为什么加上付现成本的现值【答】你好,求的年金成本,是要加上每年付现成本的哈,也就是把5年该设备所花费的所有成本求一个年金现值,所以包括每年的付现成本现值。

-

【问】您好老师 这个题还是不明白【答】你好 材料成本差异率=(期初差异+本期购进差异)/(期初计划成本+本期购进计划成本) 带入数据就是 材料成本差异率=(—2万+110万—120万)/(30万+120万)=—8% 发出材料的实际成本=发出材料的计划成本*(1+材料成本差异率) 带入数据就是 发出材料的实际成本=100万*(1—8%)=92万

-

【问】请问老师 此题不减去加工费吗(30万)【答】同学,你好! 不用减加工费哦!题目问的是白酒应缴纳消费税,根据不含税的售价征消费税。白酒的包装物押金在收取时应并入销售额征收消费税,包装物押金是含税收入,需价税分离。

-

【问】不是问 不通过的吗?印花税不就是 不通过吗?为什么是增值税呢【答】你好,印花税是借 税金及附加,贷 银行存款; 它不通过应交税费。 然后增值税的是 借应交税费应交增值税转出未交增值税, 贷应交税费未交增值税。

-

【问】为什么直接材料在产品不用乘以50%,直接人工和制造费用得乘以50%?【答】您好!因为材料一次性投入的,题干上有的呢

-

【问】公允价值变动引起的50万形成的递延所得税 为什么计入其他综合收益 不是所得税费用 算应纳税所得额的时候 这50万为什么不算进去【答】①因为其他权益工具投资公允价值变动计入其他综合收益,所以相应的所得税的影响也计入其他综合收益。 ②因为公允价值变动计入其他综合收益,没有计入损益,所以不影响当期所得税。所以计算应纳税所得额时不算进去。

-

【问】为啥成本法转权益法,只考虑2015年的利润,没考虑2016年利润,看了老师给同学的解释,我还是不明白【答】因为,乙公司2016年5月10日对外宣告分配现金股利300万元。

-

【问】未摊销的政府补助要转入营业外收入。为啥答案是计入固定资产清理科目?【答】是通过固定资产清理,不是计入营业外收入,你可以参考教材例题13-3

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明