2021年中级会计职称考试预习攻略,“会”人一步,占尽先机。为此小编给大家整理了2021年中级会计《财务管理》预习知识点,每天都会更新哦~

今天我们来学习:销售百分比法

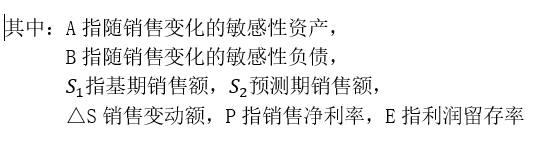

外部融资需求量的计算:

(1)△资金=△敏感性资产-△敏感性负债

(2)外部融资需求量=△资金-内部资金来源

=敏感性资产的增加-敏感性负债的增加-留存收益的增加

【提示】经营性资产(亦称为敏感资产)项目包括现金、应收账款、存货等项目;而经营性负债(亦称为敏感负债)项目包括应付票据、应付账款等项目,不包括短期借款、短期融资券、长期负债等筹资性负债。

【注意】如果非敏感性资产增加,则外部筹资需要量也相应增加。

确定需要增加的筹资数量:

预计由于销售增长而需要的资金需求增长额,扣除利润留存后,即为所需要的外部筹资额。

【例题•计算题】企业2019年营业收入为5000万元。假设经营流动资产销售百分比为60%,经营负债销售百分比为15%,且两者保持不变,预计营业净利率为5%,预计股利支付率为40%。预计2020年采取薄利多销策略,价格下降5%,销量增长10%,为此需要新增一台设备价值100万元。

要求:

(1)计算2020年预计经营性资产增加额。

(2)计算2020年预计经营性负债增加额。

(3)计算2020年预计增加的资金需求量。

(4)计算2020年预计留存收益增加额。

(5)计算2020年预计外部融资需要量。

【答案】

(1)预计销售收入增长率=(1-5%)×(1+10%)-1=4.5%

增加的收入=5000×4.5%=225万元

2020年预计经营性流动资产增加额=225×60%=135万元

(2)2020年预计经营性负债增加额=225×15%=33.75万元

(3)2020年预计增加的资金需求量=135+100-33.75=201.25万元

(4)2020年预计留存收益增加额=5000×(1+4.5%)×5%×(1-40%)=156.75万元

(5)计算2020年预计外部融资需要量=201.25-156.75=44.5万元。

赞一个

分享到微信

-

【问】答案有错误,正确答案应该是A【答】答案是 D,一般纳税人取得增值税专用发票时,可抵扣的进项税额不计入资产成本,因此,固定资产入账价值应为不含税价款 8000万元,选项A正确

-

【问】为什么这个30万元不算公益性捐赠,而且算出来的156万元也比180大,不应该调整吗【答】30 万元属于公益性捐赠,且算出来的 156 万元是针对除目标脱贫地区扶贫捐赠外的公益性捐赠支出的扣除限额,180 万元的扶贫捐赠可据实扣除,不需要与该限额比较调整

-

【问】为什么选择剩余收益指标评价是否投资。【答】以剩余收益作为评价指标,实际上是分析该项投资是否给投资中心带来了更多的超额收入,所以如果用剩余收益指标来衡量投资中心业绩,投资后剩余收益增加了60万元(360-300),则A投资中心应该接受这项投资。

-

【问】借:长期股权投资——投资成本(4500+900)5400 贷:其他权益工具投资一一成本800 ——公允价值变动100 银行存款4500借:其他综合收益100 贷:利润分配——未分配利润100初始投资成本5400大于应享有的份额5100(即17000×30%),因此不做调整。 其他权益工具转长投权益法,投资成本不是原投资公允+新增投资公允吗?当日乙公司可辨认净资产的账面价值为17000万元,各项可辨认净资产、负债的公允价值与账面价值相同,原投资公允应该是17000*5%=850万元,原来其他权益工具投资公允是900万元,证明增加投资日其他权益工具公允下降了50万元。那投资成本应该是4500+850=5350万元【答】5%增加到30%,金融资产转为权益法(增资) 长期股权投资初始成本=原金融资产公允价值+新取得投资支付对价的公允价值

-

【问】这个问题没明白,求年金,为什么加上付现成本的现值【答】你好,求的年金成本,是要加上每年付现成本的哈,也就是把5年该设备所花费的所有成本求一个年金现值,所以包括每年的付现成本现值。

-

【问】您好老师 这个题还是不明白【答】你好 材料成本差异率=(期初差异+本期购进差异)/(期初计划成本+本期购进计划成本) 带入数据就是 材料成本差异率=(—2万+110万—120万)/(30万+120万)=—8% 发出材料的实际成本=发出材料的计划成本*(1+材料成本差异率) 带入数据就是 发出材料的实际成本=100万*(1—8%)=92万

-

【问】请问老师 此题不减去加工费吗(30万)【答】同学,你好! 不用减加工费哦!题目问的是白酒应缴纳消费税,根据不含税的售价征消费税。白酒的包装物押金在收取时应并入销售额征收消费税,包装物押金是含税收入,需价税分离。

-

【问】不是问 不通过的吗?印花税不就是 不通过吗?为什么是增值税呢【答】你好,印花税是借 税金及附加,贷 银行存款; 它不通过应交税费。 然后增值税的是 借应交税费应交增值税转出未交增值税, 贷应交税费未交增值税。

-

【问】为什么直接材料在产品不用乘以50%,直接人工和制造费用得乘以50%?【答】您好!因为材料一次性投入的,题干上有的呢

-

【问】公允价值变动引起的50万形成的递延所得税 为什么计入其他综合收益 不是所得税费用 算应纳税所得额的时候 这50万为什么不算进去【答】①因为其他权益工具投资公允价值变动计入其他综合收益,所以相应的所得税的影响也计入其他综合收益。 ②因为公允价值变动计入其他综合收益,没有计入损益,所以不影响当期所得税。所以计算应纳税所得额时不算进去。

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明