一、专家对于初级会计实务考题整体分析

1.考核范围

考核范围较为广泛,主要体现在判断题中,教材中的任何一句话都有可能作为判断题的出题点。常规高频知识点的考核从单选题到不定项选择题都会涉及到。一些教材中边角的原文表述在判断题中出现几率较高,但出现的频率较少,每套试卷最多涉及两道题,整体出现比例大概为5%。另外,教材新增或是调整部分,往往也是考试重点内容,例如2020 年初级会计实务教材第五章进行了比较大的调整,今年各个场次考试中均有涉及相关调整内容。

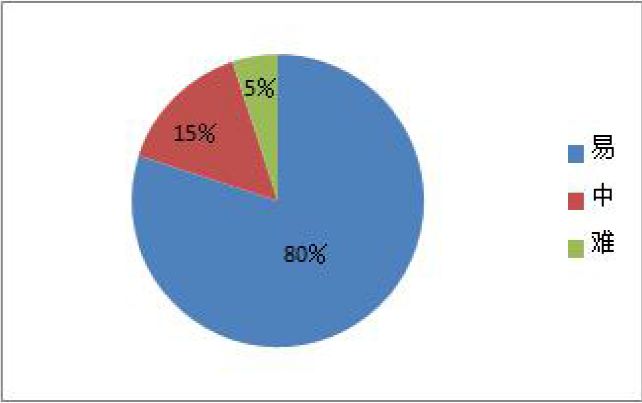

2.网校专家对于考试难度的分析

每个场次每套试卷的整体难易度相似,简单题目约占整套试卷的80%,中等难度题目约占整套试卷的15%,难度较高的题目约占整套试卷的5%。

网校专家对于考试难度的具体分析:

易:一般出现于常规高频考点的题目,多为客观题,考核会计分录、定义概念性内容,要求考生对知识点的掌握程度为纯记忆加简单理解。

中:一般体现在不定项选择题中的第4 小题和第5 小题,这两个小题一般都需要结合前面所有资料得出结果,对知识点掌握程度要求较高,且对知识点的理解要求要更加清晰。

难:一般体现在对非重点内容的考核,但此内容并非难理解,只是考生平时备考时对此内容关注度不高,备考不充分,导致考生认为难度较大。

3.计算量

整体计算量不大。客观题中如涉及计算,一般计算量较小,口算即可得出答案;不定项选择题如涉及第七章计算产品成本相关内容时,计算量稍大。

二、网校专家对于客观题考点的分析

1.网校专家对于客观题总体的分析

(注:本报告分析以收集到的考生回忆的所有题目为依据,不区分场次,数据仅供参考。)

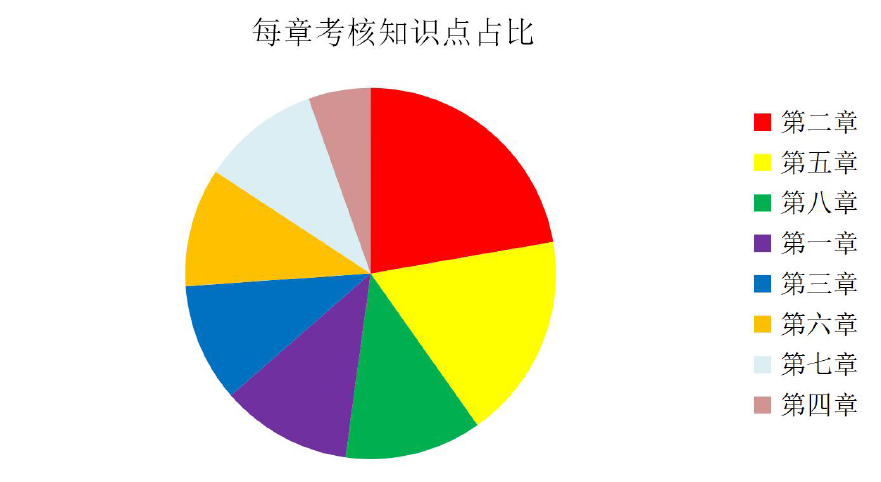

以下表格中的数据为单个知识点的考核个数,不考虑重复考核。

不考虑知识点重复考查的情况下,今年每章知识点考查的比例与往年大体相同,第二章和第五章仍居首位。

其次就是第一章和第八章,从去年开始就预测有上升的趋势,今年得到印证,两章考核知识点的占比较往年又有所增加,据考生回忆,一套试卷中第一章和第八章各自占比最高可达到15%左右。其他章节考核知识点的占比没有太大变化。

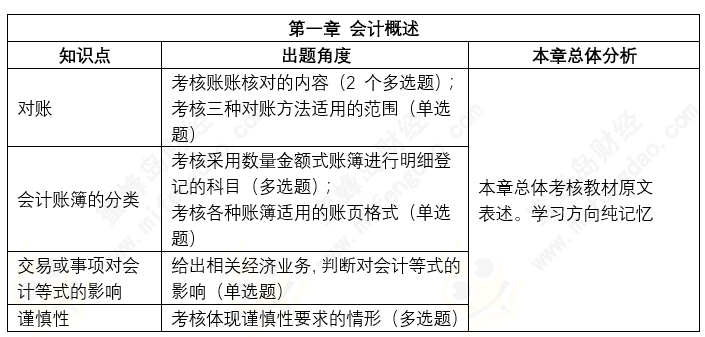

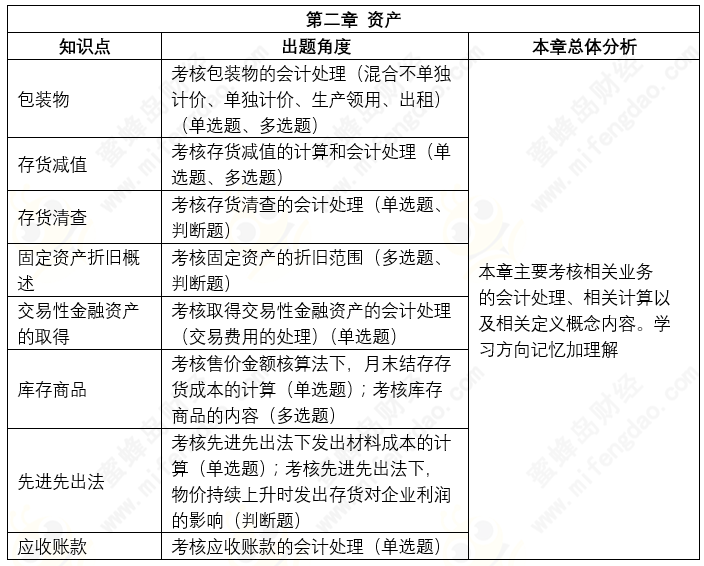

2.网校专家对于客观题命题特点的分析

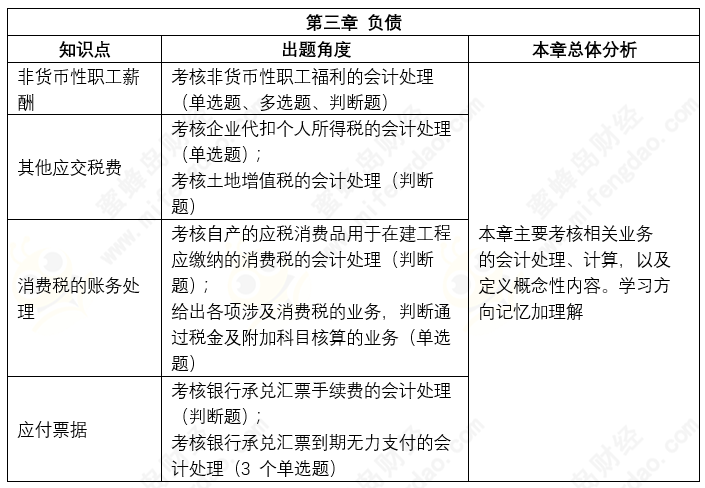

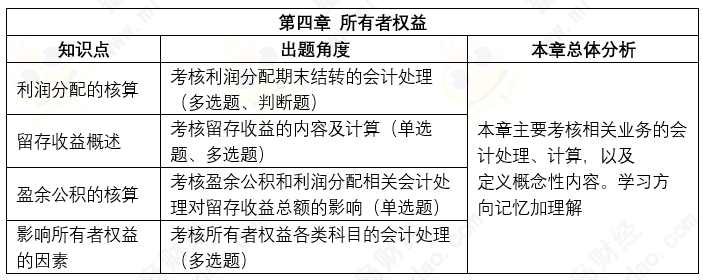

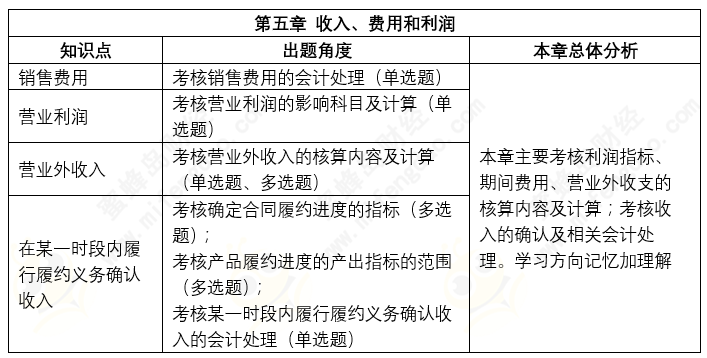

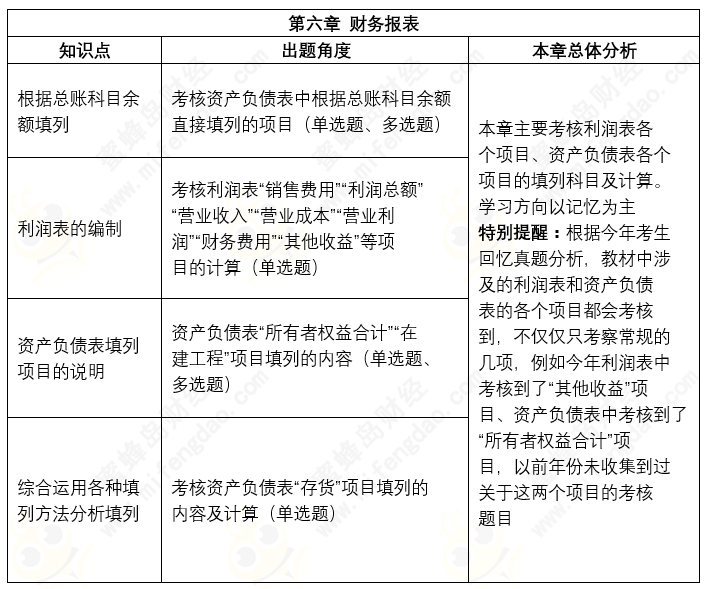

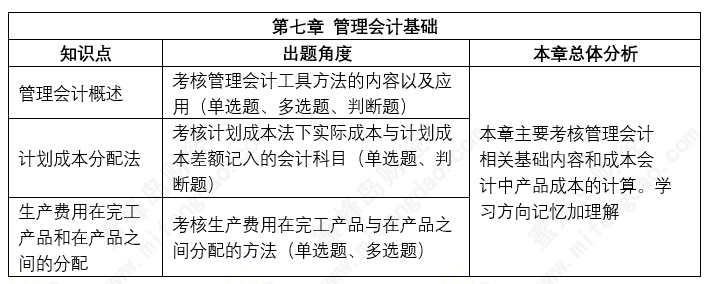

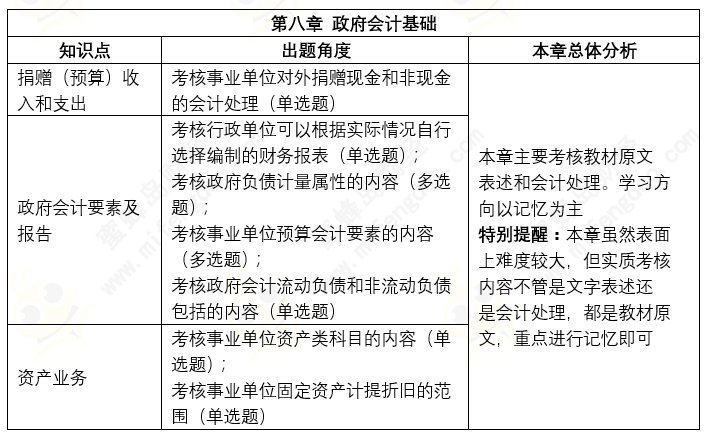

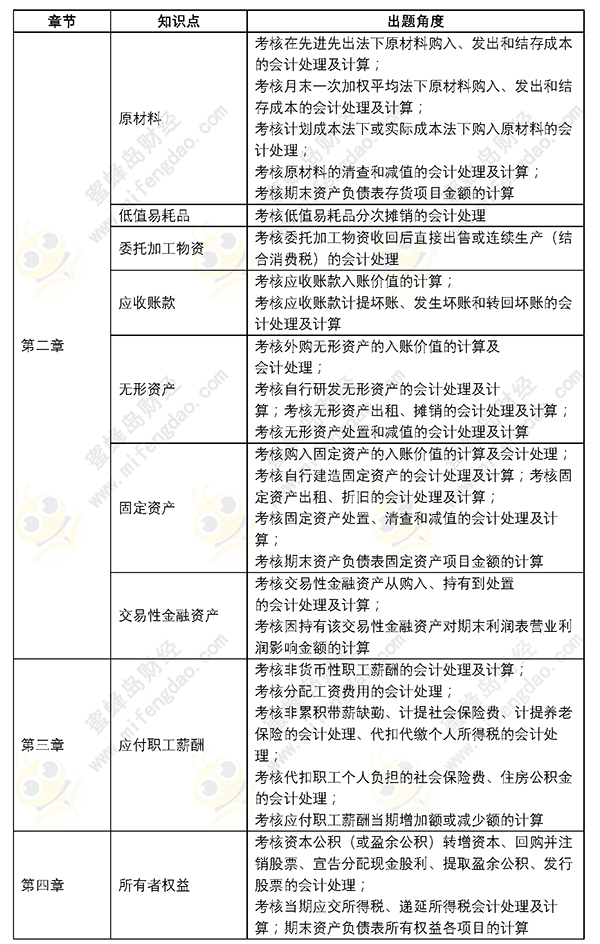

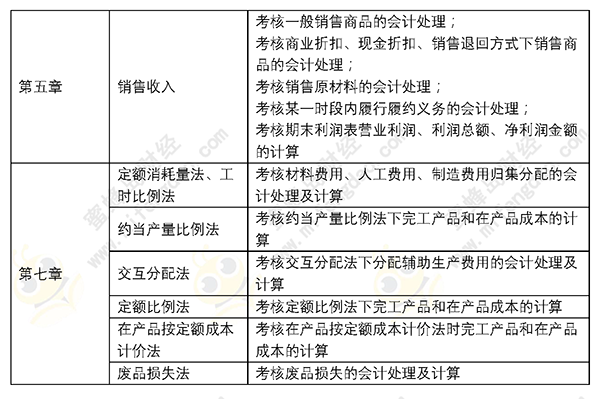

(每章仅选取考核频率3 次以上的考点)

网校专家通过以上出题角度发现,客观题的考核方向主要为会计分录、计算和定义概念,其中会计分录大概占比60%,计算大概占比20%,定义概念大概占比20%。

三、网校专家对于不定项命题特点分析

今年不定项出题点仍在第二章、第三章、第四章、第五章和第七章,且每年都是这几章必考不定项,第一章和第八章不会涉及不定项。其中第六章不单独考核不定项选择题,一般会作为不定项最后一个小题通过计算期末资产负债表或是利润表项目来考核。

不定项选择题中考核的知识点,都可以单独作为客观题进行考核,所以不定项选择题其中一个特点就是每个小题根据每个资料进行计算,独立性较强,且一般一道完整的不定项通常考查单独一章的内容,但也有各章相互结合的情况。

网校专家通过出题角度发现,不定项选择题一般以会计处理或计算为考核方向,与客观题相比有一定难度,计算量一般不大,涉及第七章时计算量稍大。

四、网校专家对于2021 年考试的预测

根据上述考题分析,网校专家对于2021 年考试预测如下:关于客观题,近几年客观题考核内容范围越来越广,备战2021 年考试的考生在学习时,应注重教材细节内容,全面备考;关于不定项选择题,第二章、第三章、第四章、第五章、第六章和第七章一直是历年不定项的重点考核章节,预计明年考试依然“逃不出”这几章,备战2021 年考试的考生应重点关注及学习。

各位亲爱的2021 级初级会计职称学员,2021 初级会计考试如何备考?虽然2021 初级会计考试教材暂未发放,但是大家可以先熟悉一下2020 年考试教材内容,构建科目的知识体系框架,对于考试范围做到心中有数。通读过程中,对于无法理解的内容可以先“圈点”出来,不需“恋战”。待2021 年新教材下发后,再结合教材和课程系统学习。

最后网校预祝所有参加初级职称考试的考生,逢考必过!

赞一个

分享到微信

-

【问】答案有错误,正确答案应该是A【答】答案是 D,一般纳税人取得增值税专用发票时,可抵扣的进项税额不计入资产成本,因此,固定资产入账价值应为不含税价款 8000万元,选项A正确

-

【问】为什么这个30万元不算公益性捐赠,而且算出来的156万元也比180大,不应该调整吗【答】30 万元属于公益性捐赠,且算出来的 156 万元是针对除目标脱贫地区扶贫捐赠外的公益性捐赠支出的扣除限额,180 万元的扶贫捐赠可据实扣除,不需要与该限额比较调整

-

【问】为什么选择剩余收益指标评价是否投资。【答】以剩余收益作为评价指标,实际上是分析该项投资是否给投资中心带来了更多的超额收入,所以如果用剩余收益指标来衡量投资中心业绩,投资后剩余收益增加了60万元(360-300),则A投资中心应该接受这项投资。

-

【问】借:长期股权投资——投资成本(4500+900)5400 贷:其他权益工具投资一一成本800 ——公允价值变动100 银行存款4500借:其他综合收益100 贷:利润分配——未分配利润100初始投资成本5400大于应享有的份额5100(即17000×30%),因此不做调整。 其他权益工具转长投权益法,投资成本不是原投资公允+新增投资公允吗?当日乙公司可辨认净资产的账面价值为17000万元,各项可辨认净资产、负债的公允价值与账面价值相同,原投资公允应该是17000*5%=850万元,原来其他权益工具投资公允是900万元,证明增加投资日其他权益工具公允下降了50万元。那投资成本应该是4500+850=5350万元【答】5%增加到30%,金融资产转为权益法(增资) 长期股权投资初始成本=原金融资产公允价值+新取得投资支付对价的公允价值

-

【问】这个问题没明白,求年金,为什么加上付现成本的现值【答】你好,求的年金成本,是要加上每年付现成本的哈,也就是把5年该设备所花费的所有成本求一个年金现值,所以包括每年的付现成本现值。

-

【问】您好老师 这个题还是不明白【答】你好 材料成本差异率=(期初差异+本期购进差异)/(期初计划成本+本期购进计划成本) 带入数据就是 材料成本差异率=(—2万+110万—120万)/(30万+120万)=—8% 发出材料的实际成本=发出材料的计划成本*(1+材料成本差异率) 带入数据就是 发出材料的实际成本=100万*(1—8%)=92万

-

【问】请问老师 此题不减去加工费吗(30万)【答】同学,你好! 不用减加工费哦!题目问的是白酒应缴纳消费税,根据不含税的售价征消费税。白酒的包装物押金在收取时应并入销售额征收消费税,包装物押金是含税收入,需价税分离。

-

【问】不是问 不通过的吗?印花税不就是 不通过吗?为什么是增值税呢【答】你好,印花税是借 税金及附加,贷 银行存款; 它不通过应交税费。 然后增值税的是 借应交税费应交增值税转出未交增值税, 贷应交税费未交增值税。

-

【问】为什么直接材料在产品不用乘以50%,直接人工和制造费用得乘以50%?【答】您好!因为材料一次性投入的,题干上有的呢

-

【问】公允价值变动引起的50万形成的递延所得税 为什么计入其他综合收益 不是所得税费用 算应纳税所得额的时候 这50万为什么不算进去【答】①因为其他权益工具投资公允价值变动计入其他综合收益,所以相应的所得税的影响也计入其他综合收益。 ②因为公允价值变动计入其他综合收益,没有计入损益,所以不影响当期所得税。所以计算应纳税所得额时不算进去。

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明