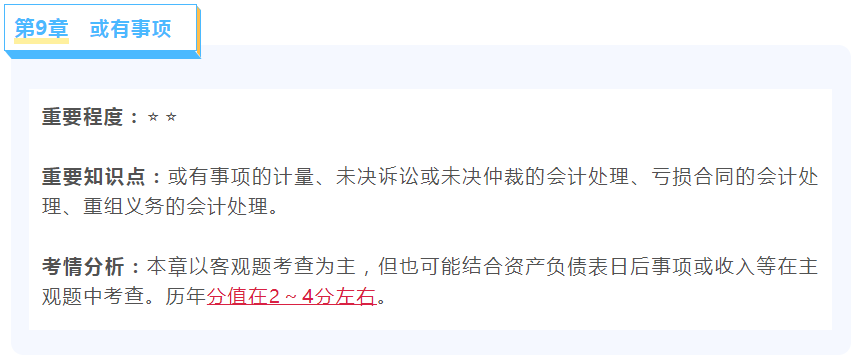

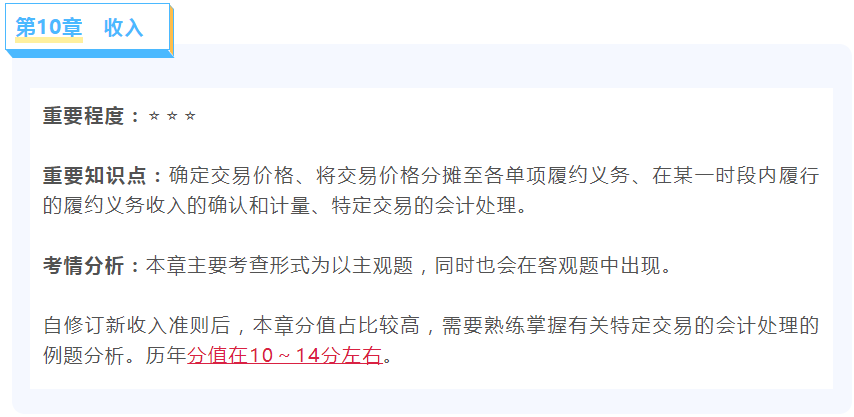

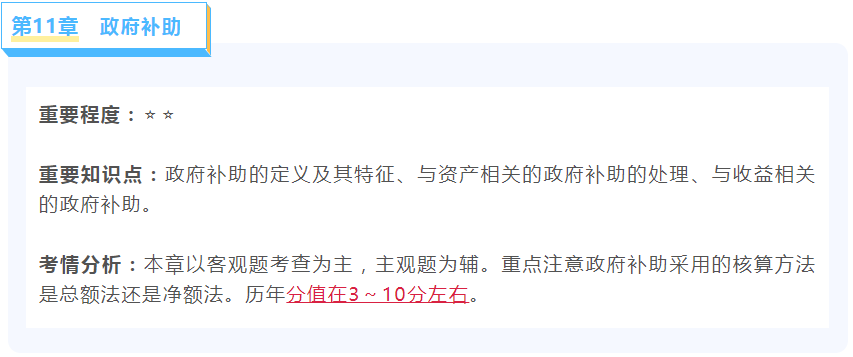

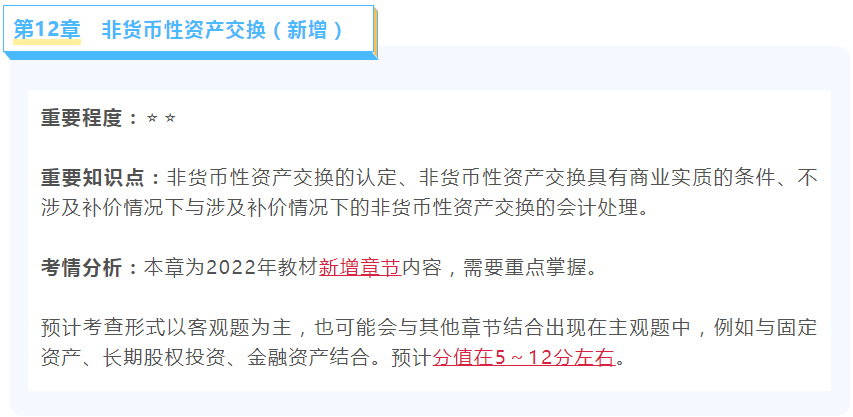

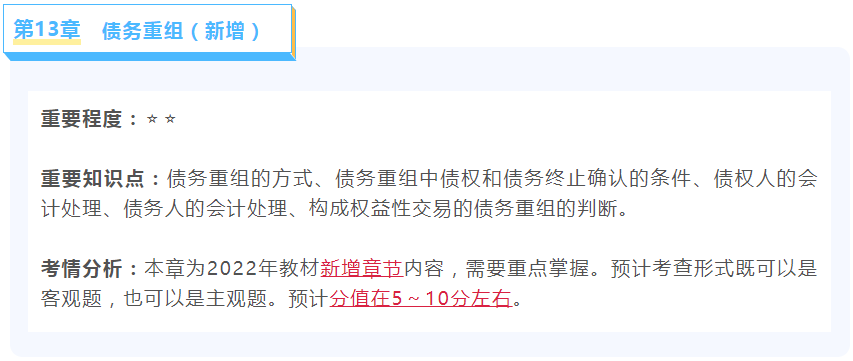

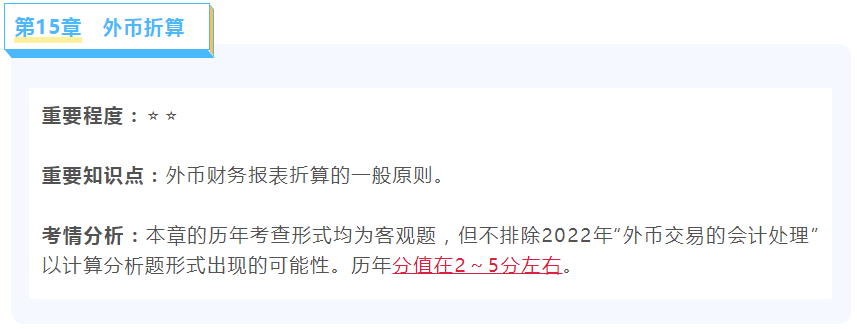

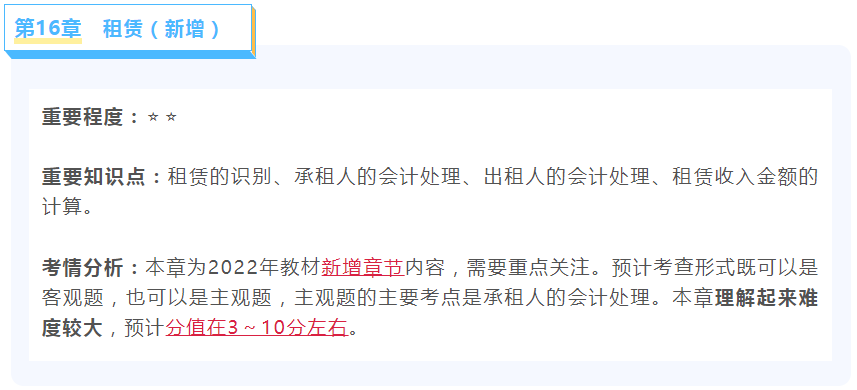

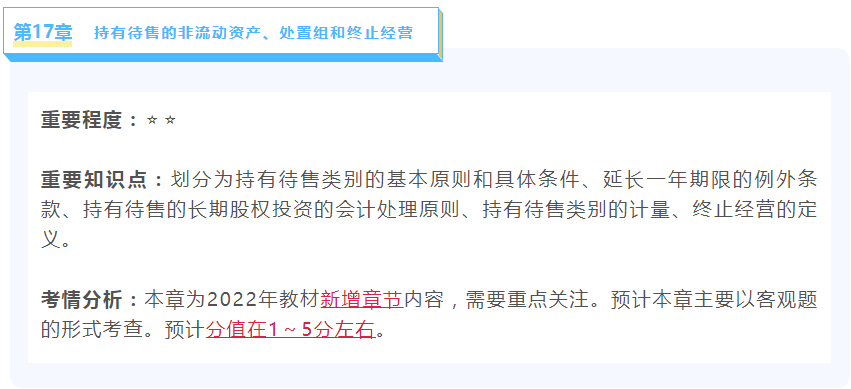

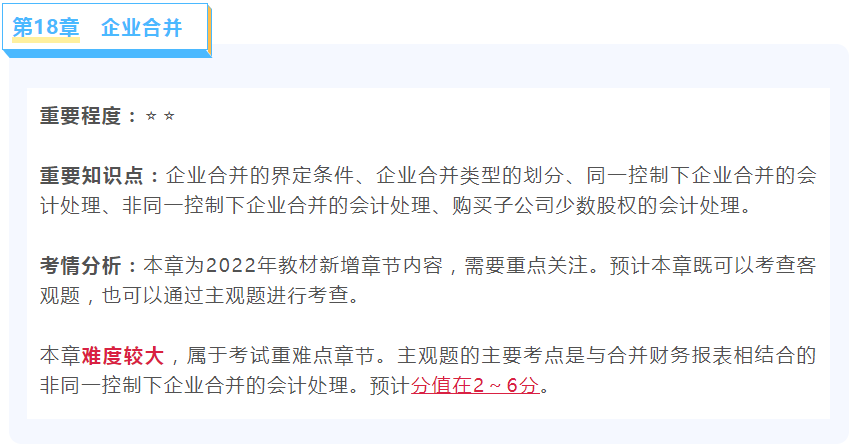

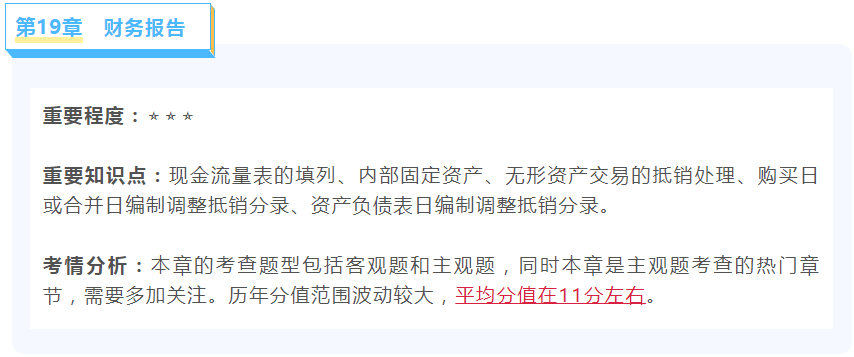

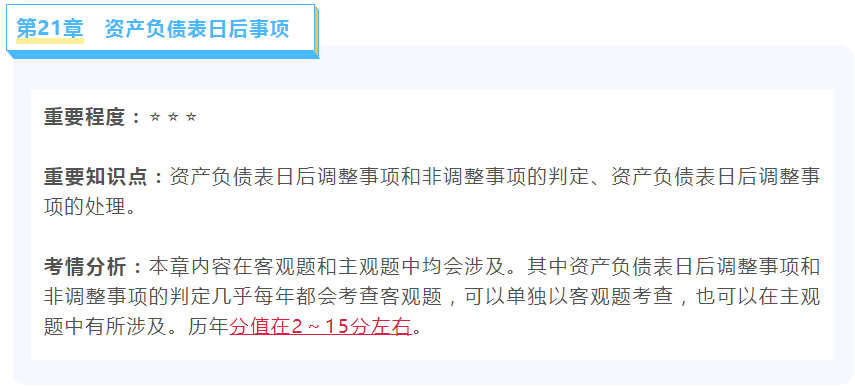

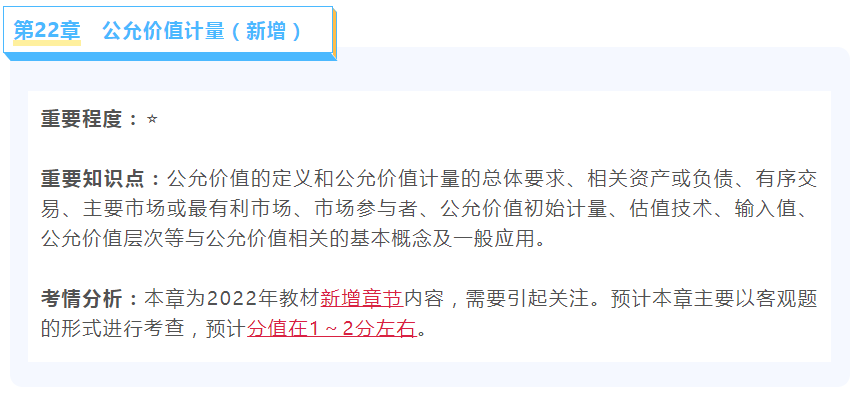

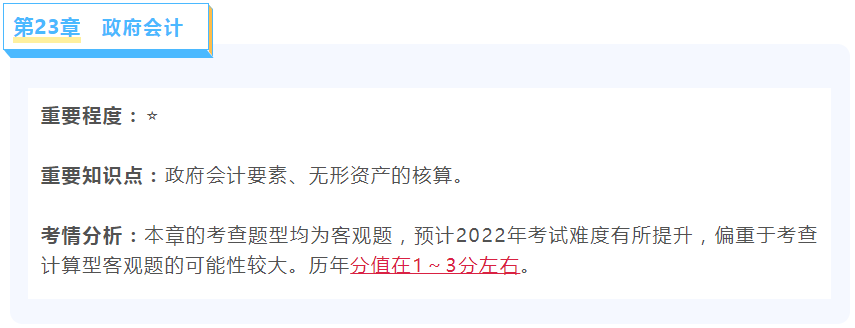

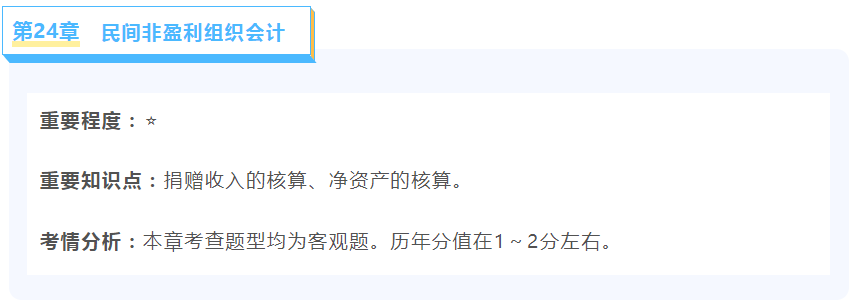

2022年《中级会计实务》 各章重要知识点及考情分析!

2022-04-19

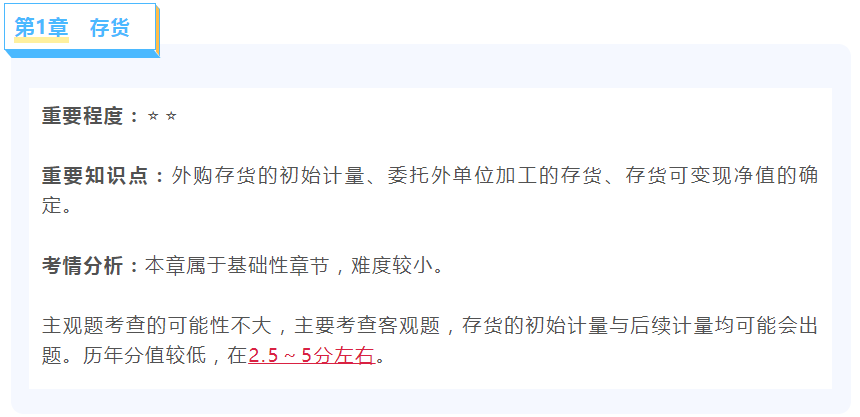

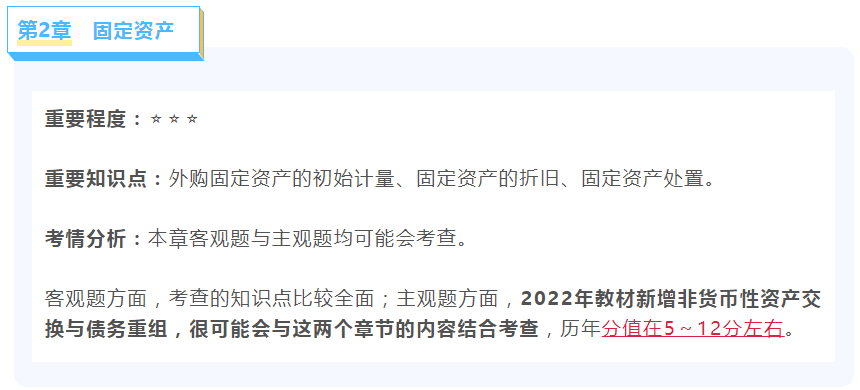

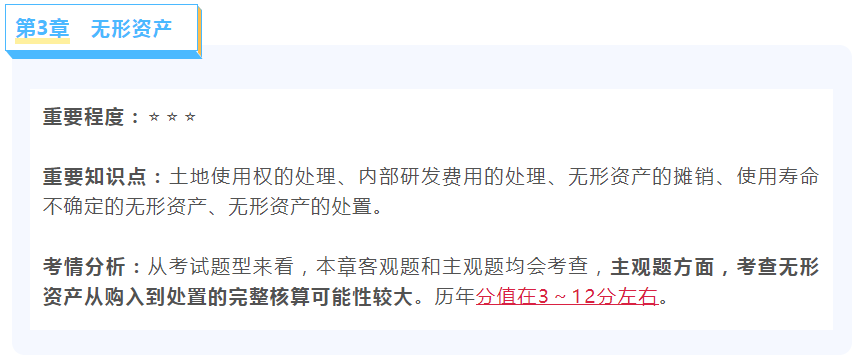

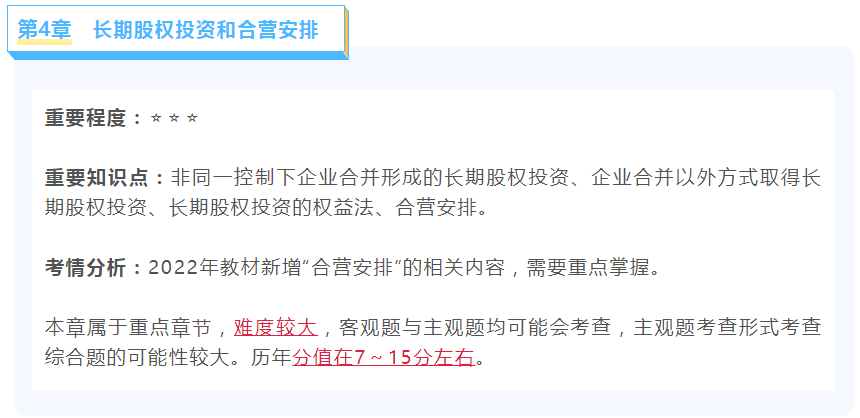

今天,带来蜜蜂岛会计网校教研专家精心为同学们整理的中级三科重要知识点及考情分析,掌握各章备考方向,有了它,2022年中级稳了!

更多中级会计备考资源

关注微信公众号-蜜蜂岛财经

赞一个

分享到微信

课程推荐

视频更多

最新资讯更多 >

思蜜答更多 >

-

【问】为什么这里是减税费的【答】对于有合同部分的存货,其可变现净值是按照合同价格减去预计销售该存货时将要发生的销售税费来计算,因为每箱预计的销售税费为30元,而有合同约定的销售数量是5万箱,减去5×30

-

【问】您好,怎么看中级会计回放【答】学习登录方法: (1)微信学习:关注【蜜蜂岛学习】或者【蜜蜂岛财经】微信公众号留言模板,点击菜单栏,找到我的课程入口即可学习,同时公众号留言模板也会日常更新相关会计考证或者政策资讯,您也可关注学习的。 (2)应用学习:在应用商店,搜索【蜜蜂岛】这3个字,下载后登录即可学习 (3)电脑学习:浏览器打开链接https://www.mifengdao.com/,右上角点击【登录】后,在【学堂】中学习

-

【问】第五问合并成本为什么是10000+20000,不是9000+20000。【答】在计算合并成本时,需要考虑购买日之前持有的被购买方的股权在购买日的公允价值,这里甲公司原持有乙公司 20% 的股权,在购买日(2×18 年 9 月 1 日)的公允价值为 10000 万元,而不是按照原账面价值等其他金额计算,用原持有的 20% 股权的公允价值 10000 万元加上新发行股份的公允价值 2000×10 = 20000 万元来计算合并成本,不是 9000 + 20000

-

【问】题目和解析日期都不对,哎【答】已经改好了您刷新看下哈

-

【问】老师好,我们是酒店,22年就有费用支出,装修费就300万,好多业务都取得发票了,但是一直没有收入,我家原来会计,就把之前几年的账,都做24年一月份里拉。最搞笑是这几年税务都零申报,可是个税正常报,因为🈶工资和社保。那我去年汇算清缴啥也没填,今年汇算清缴应该怎么处理好?能调整么?还是怎么样?权责发生制啊?【答】他账上怎么做呢

-

【问】左侧是手动写的日期格式,可以日期筛选。 右侧是用公式写的日期,不可以用日期筛选,为什么呀?【答】你好,第二栏格式不对,你可试一下第二栏左上角的三角选择忽略错误,重新选下文本格式改成日期

-

【问】A选项甲公司委托乙公司加工,不应该是甲公司支付的不含税加工费么?为啥写的乙公司支付的不含税加工费是对的呢?【答】应该甲公司支付的哈,已经修改过来呢,您可重新做题

-

【问】B选项作为存货,为什么用开发成本科目【答】因为是房地产开发企业

-

【问】请问本题和上一题更新改造后的账面价值计算方式不一样呢【答】对被替换部分,如果题目给出的是原值,则就要扣除相应的折旧和减值,即计算出被替换部分的账面价值,如果题目直接给出的被替换部分的账面价值,则说明已经扣了被替换部分的折旧和减值了,就不用户再扣了

-

【问】老师 为什么更新改造后的入账价值要减掉后面这些600*150/2000和 300*150/2000【答】因为这给的是被替换部分的资产原值,要再扣除对应的被替换部分的折旧和减值准备,差额才是被替换部分的账面价值,按账面价值冲减在建工程

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明