相关题目

甲公司董事会决定于2022年3月31日起对某生产用设备进行技术改造。2022年3

相关题目

甲公司董事会决定于2022年3月31日起对某生产用设备进行技术改造。2022年3

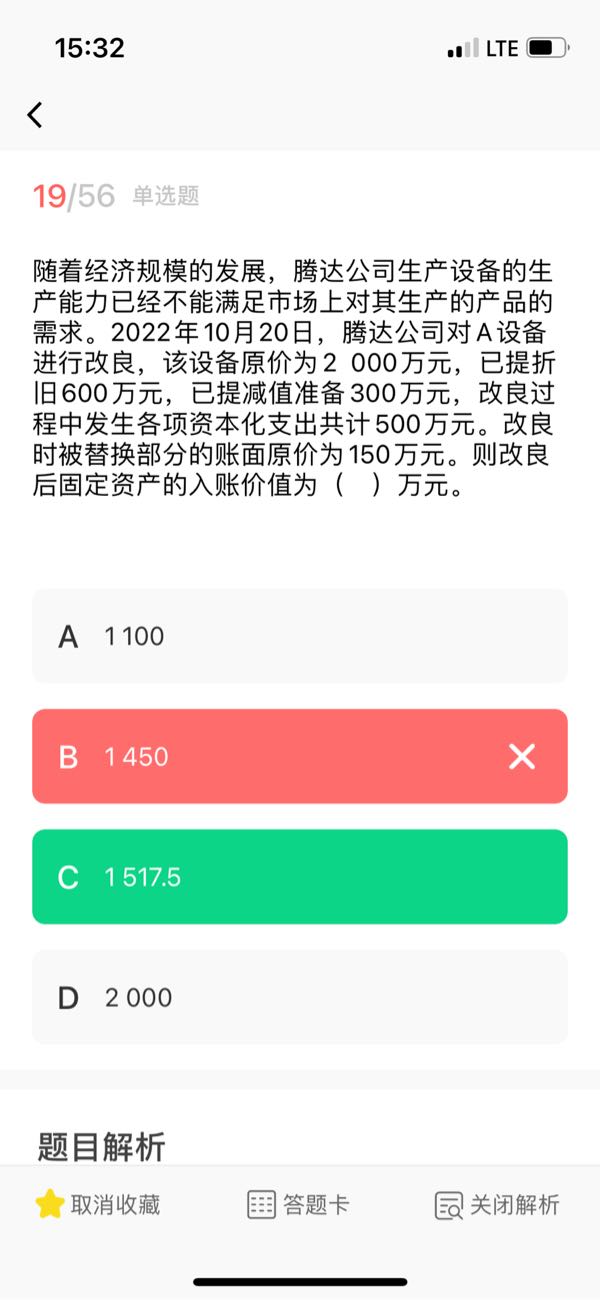

甲公司董事会决定于2022年3月31日起对某生产用设备进行技术改造。2022年3月31日,该生产用设备账面原价5000万元,已提折旧3000万元,未提减值准备;预计使用寿命为20年,预计净残值为零,采用年限平均法计提折旧。改造中发生支出2249万元,被替换部分的账面价值为400万元。该技术改造工程于2022年9月25日完成并交付使用,改造后的资产预计尚可使用15年,预计净残值为零,折旧方法不变。不考虑其他因素,甲公司2022年该固定资产应计提的折旧额为( )万元。

A

127.65

B

134.32

C

126.65

D

133.32

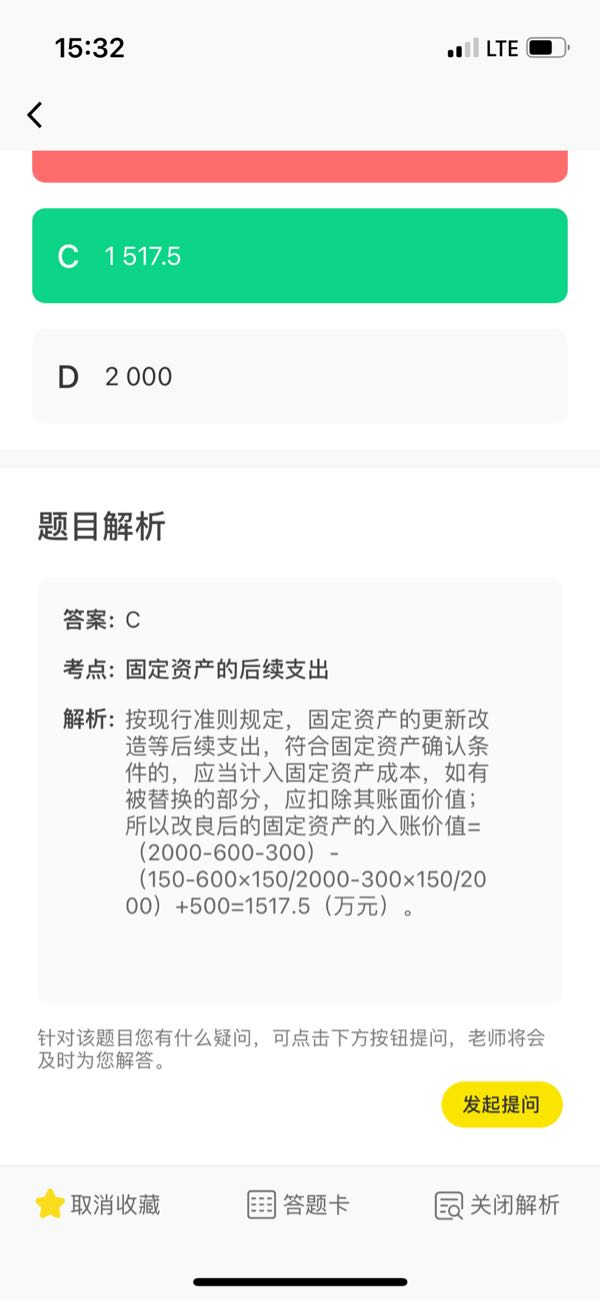

题目解析

- 答案:C

- 考点:固定资产的后续支出

- 解析:

固定资产改造后的入账价值=(5000-3000)+2249-400=3849(万元),2022年折旧额=5000/20x3/12(改造前)+3849/15x3/12(改造后)=126.65(万元)。

请问本题和上一题更新改造后的账面价值计算方式不一样呢

分享到

分享到

老师解答

马老师

解答1165个

对被替换部分,如果题目给出的是原值,则就要扣除相应的折旧和减值,即计算出被替换部分的账面价值,如果题目直接给出的被替换部分的账面价值,则说明已经扣了被替换部分的折旧和减值了,就不用户再扣了

插入图片

插入图片

*你的提问次数还剩 0 次

热门推荐