相关题目

甲公司是一家芦荟胶生产企业,拥有生产、加工和销售一体化产业链;系增值税一般纳税人

相关题目

甲公司是一家芦荟胶生产企业,拥有生产、加工和销售一体化产业链;系增值税一般纳税人

甲公司是一家芦荟胶生产企业,拥有生产、加工和销售一体化产业链;系增值税一般纳税人,适用的增值税税率为13%。2×19年年初“存货跌价准备”科目余额为零,不考虑其他因素。资料如下:

资料一:2×19年1月1日,甲公司购入芦荟一批,不含税价格为2000万元,增值税税额为260万元,用于生产8万箱芦荟胶。生产过程中需要使用提取和冷冻技术,该车间产生的费用为640万元,生产车间人员工资为400万元。上述产品于2×19年12月初完工入库。

资料二:2×19年10月18日,甲公司与P公司签订销售合同,合同约定甲公司于2×20年4月5日向P公司销售芦荟胶5万箱,每箱400元。2×19年12月31日库存芦荟胶8万箱。2×19年12月31日该芦荟胶的市场销售价格为每箱360元,预计每箱的销售税费均为30元。

根据上述资料,不考虑其他因素,分析回答下列第1-2个小题。(答案中的金额单位以万元表示)

1、根据资料一,计算甲公司自行生产8万箱芦荟胶的成本并编制相关的会计分录。

2、根据资料二,判断2×19年12月31日是否需要计提存货跌价准备,列示计算过程并编制相关会计分录。

题目解析

- 答案:

- 考点:存货的核算(综合)

- 解析:

1、芦荟胶的成本=2000+640+400=3040(万元)(1分)

借:原材料——芦荟2000

应交税费——应交增值税(进项税额)260

贷:银行存款2260(1分)

借:生产成本3040

贷:原材料2000

制造费用640

应付职工薪酬400(1分)

借:库存商品3040

贷:生产成本3040(1分)

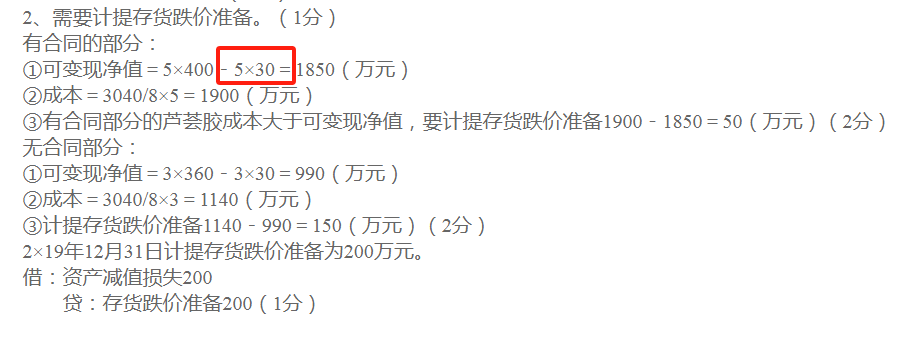

2、需要计提存货跌价准备。(1分)

有合同的部分:

①可变现净值=5×400-5×30=1850(万元)

②成本=3040/8×5=1900(万元)

③有合同部分的芦荟胶成本大于可变现净值,要计提存货跌价准备1900-1850=50(万元)(2分)

无合同部分:

①可变现净值=3×360-3×30=990(万元)

②成本=3040/8×3=1140(万元)

③计提存货跌价准备1140-990=150(万元)(2分)

2×19年12月31日计提存货跌价准备为200万元。

借:资产减值损失200

贷:存货跌价准备200(1分)

分享到

分享到

老师解答

插入图片

插入图片

*你的提问次数还剩 0 次