关于2022年度全国会计专业技术中级资格考试上海考区报名及有关事项的通知

各区财政局、各区人力资源和社会保障局:

根据全国会计专业技术资格考试领导小组办公室《关于2022年度全国会计专业技术资格考试考务日程安排及有关事项的通知》(会考〔2021〕8号)规定,现将2022年度全国会计专业技术中级资格考试上海考区报名及有关事项通知如下:

一、考试报名

(一)报名参加会计资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

4.具有本市户籍,或持有《上海市居住证》(在有效期内),或近2年内(即2020年3月至2022年2月)在本市累计缴纳社会保险满12个月,或报名时本市社保处于正常缴费状态。

5.已在本市完成会计人员信息登记。

(二)报名参加会计中级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,从事会计工作满5年。

2.具备大学本科学历或学士学位,从事会计工作满4年。

3.具备第二学士学位或研究生班毕业,从事会计工作满2年。

4.具备硕士学位,从事会计工作满1年。

5.具备博士学位。

6.通过全国统一考试,取得经济、统计、审计专业技术中级资格。

(三)本通知所称学历或学位,是指经国家教育行政部门认可的学历或学位。

(四)本通知所称有关会计工作年限,截止日期为2022年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限;参加会计中级资格考试工作年限为取得规定学历前后依法合规从事会计工作时间的总和;在本市会计人员信息系统中的相关信息(包括历年会计人员继续教育信息)是判断报考人员工作年限的重要依据。

(五)符合报名条件并在本市合法就业或求学的香港、澳门和台湾居民,可在本市报名并在本市参加考试。

(六)根据上海市人力资源和社会保障局《关于印发〈中国(上海)自由贸易试验区临港新片区境外人士参加专业技术类职业资格考试试行管理办法〉的通知》(沪人社规〔2019〕40号)的有关规定,符合报名条件的中国(上海)自由贸易试验区临港新片区(以下简称新片区)合法工作的境外人士,经新片区管委会审核后,可报名参加会计专业技术中级资格考试。

上述(五)(六)项人员报名参加会计中级资格考试,应具备本通知规定的报名条件,具有中华人民共和国教育行政主管部门认可的学历或学位证书或相关专业技术资格证书、从事会计工作年限证明、本人有效身份证明等材料。

二、考试科目

会计中级资格考试科目包括《中级会计实务》《财务管理》《经济法》。

三、考试大纲

会计中级资格考试使用全国会计专业技术资格考试领导小组办公室制定的2022年度会计中级资格考试大纲,报考人员报名时可自愿订购。

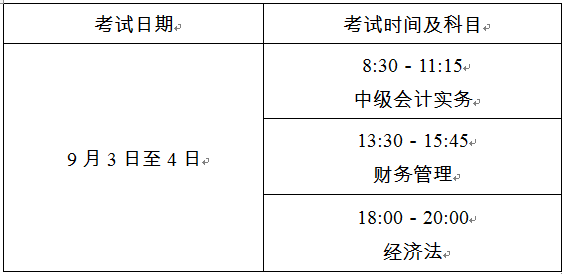

四、考试时间及考务日程

(一)考试时间

1.会计中级资格考试于2022年9月3日至4日举行,共2个批次,各科目具体考试时间如下:

2.具体考试时间和地点以准考证为准。

(二)考务日程

1.报名时间

第一阶段报名时间:自2022年3月14日10:00开始,至3月18日24:00结束;第二阶段报名时间:自2022年3月25日10:00开始,至3月31日14:00结束。

考试报名及缴费统一通过“全国会计资格评价网”(http://kzp.mof.gov.cn,下同)进行,考试报名及缴费均在3月31日14:00截止。

2.准考证打印时间

2022年8月26日10:00至9月1日24:00期间,报考人员可登录“全国会计资格评价网”下载并打印准考证。未下载打印准考证的,无法参加考试。

3.成绩公布时间

2022年10月20前,在“全国会计资格评价网”和“上海市财政局”网站公布会计中级资格考试成绩。

五、报考费用

经本市物价管理部门批准,报考会计中级资格的人员每人应交报名费10元、考务费每科目40元。上述费用均应在报名时一次性在线支付。

报考人员缴费成功后,报名期间可在“全国会计资格评价网”报名系统中开具并下载打印“上海市非税收入通用票据(电子)”。报名结束后,票据打印功能同时关闭。

六、证书领取

参加会计中级资格考试的人员,应在连续2个考试年度内通过全部科目的考试,方可取得会计中级资格证书。证书领取事宜另行通知。

七、其他事项

(一)为加强会计职业道德教育及会计诚信体系建设,对提交信息不实、伪造报名资料等以不正当手段获取考试资格的,以及考试期间违纪违规的,将按照《专业技术人员资格考试违纪违规行为处理规定》(人社部令第31号)和《上海市公共信用信息归集和使用管理办法》的规定,给予取消考试成绩、记入考试诚信档案库、向社会公布、将失信情况记入上海市公共信用信息服务平台等严肃处理,由此造成的一切后果责任自负。

(二)为严肃考试纪律,全国会计考办和本市会计考试管理机构将于考试结束后,采用技术手段并组织专家进行雷同答卷的甄别和判定。对认定为雷同答卷的,按规定给予成绩无效处理,涉及违纪作弊的按相关规定追加处理。

(三)符合报考条件的新片区境外人士,须在2022年3月14日至3月18日向新片区管委会申请资格审核。经审核通过,方可在3月25日至31日登录报名系统完成报名。具体审核要求请咨询新片区管委会(电话:68281032)。

(四)考试期间的新冠疫情防控,执行国家及《上海市公共卫生应急管理条例》等相关规定。具体事宜请及时关注“上海市财政局”网站或“上海财政”微信公众号发布的相关防疫要求和考试信息。

特此通知。

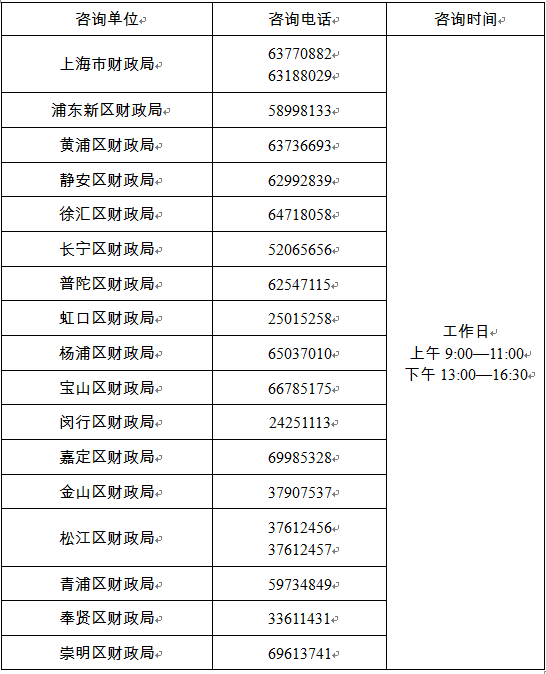

附件:报名咨询电话

上海市财政局

上海市人力资源和社会保障局

2022年2月18日

其他地区报考信息

请关注微信公众号-蜜蜂岛财经

赞一个

分享到微信

-

【问】为什么这里是减税费的【答】对于有合同部分的存货,其可变现净值是按照合同价格减去预计销售该存货时将要发生的销售税费来计算,因为每箱预计的销售税费为30元,而有合同约定的销售数量是5万箱,减去5×30

-

【问】您好,怎么看中级会计回放【答】学习登录方法: (1)微信学习:关注【蜜蜂岛学习】或者【蜜蜂岛财经】微信公众号留言模板,点击菜单栏,找到我的课程入口即可学习,同时公众号留言模板也会日常更新相关会计考证或者政策资讯,您也可关注学习的。 (2)应用学习:在应用商店,搜索【蜜蜂岛】这3个字,下载后登录即可学习 (3)电脑学习:浏览器打开链接https://www.mifengdao.com/,右上角点击【登录】后,在【学堂】中学习

-

【问】第五问合并成本为什么是10000+20000,不是9000+20000。【答】在计算合并成本时,需要考虑购买日之前持有的被购买方的股权在购买日的公允价值,这里甲公司原持有乙公司 20% 的股权,在购买日(2×18 年 9 月 1 日)的公允价值为 10000 万元,而不是按照原账面价值等其他金额计算,用原持有的 20% 股权的公允价值 10000 万元加上新发行股份的公允价值 2000×10 = 20000 万元来计算合并成本,不是 9000 + 20000

-

【问】题目和解析日期都不对,哎【答】已经改好了您刷新看下哈

-

【问】老师好,我们是酒店,22年就有费用支出,装修费就300万,好多业务都取得发票了,但是一直没有收入,我家原来会计,就把之前几年的账,都做24年一月份里拉。最搞笑是这几年税务都零申报,可是个税正常报,因为🈶工资和社保。那我去年汇算清缴啥也没填,今年汇算清缴应该怎么处理好?能调整么?还是怎么样?权责发生制啊?【答】他账上怎么做呢

-

【问】左侧是手动写的日期格式,可以日期筛选。 右侧是用公式写的日期,不可以用日期筛选,为什么呀?【答】你好,第二栏格式不对,你可试一下第二栏左上角的三角选择忽略错误,重新选下文本格式改成日期

-

【问】A选项甲公司委托乙公司加工,不应该是甲公司支付的不含税加工费么?为啥写的乙公司支付的不含税加工费是对的呢?【答】应该甲公司支付的哈,已经修改过来呢,您可重新做题

-

【问】B选项作为存货,为什么用开发成本科目【答】因为是房地产开发企业

-

【问】请问本题和上一题更新改造后的账面价值计算方式不一样呢【答】对被替换部分,如果题目给出的是原值,则就要扣除相应的折旧和减值,即计算出被替换部分的账面价值,如果题目直接给出的被替换部分的账面价值,则说明已经扣了被替换部分的折旧和减值了,就不用户再扣了

-

【问】老师 为什么更新改造后的入账价值要减掉后面这些600*150/2000和 300*150/2000【答】因为这给的是被替换部分的资产原值,要再扣除对应的被替换部分的折旧和减值准备,差额才是被替换部分的账面价值,按账面价值冲减在建工程

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明