关于2022年度全国会计专业技术中级资格考试重庆考区报名的通知

广大考生:

2022年度全国会计专业技术中级资格考试报名即将开始(以下简称会计中级资格考试),根据财政部会计资格评价中心《关于2022年度全国会计专业技术资格考试日程安排及有关事项的通知》(会考〔2021〕8号),现将2022年度会计中级资格考试报名相关事项通知如下:

一、考试报名

(一)报名条件

1. 报名参加会计中级资格考试的人员,应具备下列基本条件:

(1)遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规;

(2)具备良好的职业道德,无严重违反财经纪律的行为;

(3)热爱会计工作,具备相应的会计专业知识和业务技能。

2. 报名参加会计中级资格考试的人员,除具备基本条件外,还必须具备下列条件之一:

(1)具备大学专科学历,从事会计工作满5年;

(2)具备大学本科学历或学士学位,从事会计工作满4年;

(3)具备第二学士学位或研究生班毕业,从事会计工作满2年;

(4)具备硕士学位,从事会计工作满1年;

(5)具备博士学位;

(6)通过全国统一考试,取得经济、统计、审计专业技术中级资格。

3. 本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。

4. 本通知所述有关会计工作年限,截止日期为2022年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限;参加中级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。

5. 本通知所述会计工作,是指财政部《会计人员管理办法》(财会【2018】33号)中明确的具体会计工作。

6. 凡从事会计工作或具有会计专业技术职称的人员报考会计中级资格考试,应按国家和我市会计人员继续教育的相关规定,完成相应年限的继续教育学习。

(二)报名与考试地点

1. 符合报名条件的在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

2. 符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

3. 所有报名参加考试人员,均在我市安排的考区参加考试。

(三)报名方式及流程

1. 会计中级资格考试全部实行网上报名。

2. 网上报名及资格审核时间为2022年3月10日9:00至2022年3月31日上午12:00(资格审核时间为国家法定工作时间),网上交费截止时间为2022年3月31日24:00。

3. 报考人员应在重庆市财政局公布的报名及交费时间内,登录重庆市财政局官网(http://czj.cq.gov.cn/)进入“重庆会计之家”点击“会计专业考试-网上报名”系统,认真阅读报名公告后自行填报考试信息,完成注册报名并打印考生报名信息表,确认报名信息是否正确并由单位盖章确认;携带本人学历学位证书或相关专业技术资格证书、居民身份证明(香港、澳门、台湾居民应提交本人有效身份证明)、继续教育记录、从事会计工作年限证明等材料到网上报名选择的区县(自治县)财政局进行资格审核;资格审核通过后交费,并确认报名状态是否成功。

4. 报考人员对所提供的资料和所填报的信息需承诺真实有效。所有文档、提供或上传资料将由区县(自治县)财政局长期保存,作为人力资源基础数据比对信息。无论何时,经核查发现不符合当时报考条件或存在弄虚作假的,按相关规定予以处置追责,一律取消相应职业资格,据此获得的后续职业资格或其他权益,也一律一并取消,并记入当事人专业技术档案和有关诚信档案。

5. 未在规定时间内进行报名确认及完成交费的报考人员,视为自动放弃考试报名,不具备参考资格。

6. 未完成交费前,报名人员如有错误信息可在网上自行修改;交费成功后,报考人员所填写的信息将不能在网上自行修改。如确需修改的,报名人员须在报名结束时间前携带本人身份证到市财政局政务大厅申请修改(地址:渝北区洪湖西路1号电话:023-63216192)。

7. 报名时使用的照片,将用于制作准考证、会计专业技术资格证书等。报考人员须准备标准证件数字照片(白色背景,JPG格式,大于10KB,像素大于等于295*413),下载照片审核处理工具,按照规定要求,对报名照片格式进行预处理,通过审核后再进行上传。如不按要求提供照片由此引起的相关后果由报考人员自行负责。

二、考试科目与大纲

(一)考试科目

1. 会计中级资格考试科目包括《中级会计实务》《财务管理》《经济法》。

2. 参加会计中级资格考试的人员,应在连续2个考试年度内通过全部科目的考试,方可取得中级资格证书

(二)考试大纲

使用全国会计专业技术资格考试领导小组办公室制定的2022年度会计专业技术中级资格考试大纲。

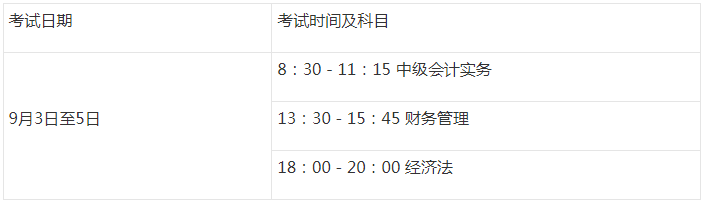

三、考试时间

会计中级资格考试于2022年9月3日至5日举行,共3个批次,各科目具体考试时间如下:

四、考点考场设置

全市将根据考生报名数量统筹设置考区。所有考生的考点、考场和考试时间由考试编场软件系统随机自动生成,考生不能自行选择。

五、报名考务费

1. 按照《重庆市物价局关于调整会计技术资格考试和会计从业资格考试收费标准的通知》(渝价〔2005〕507号)规定,中级资格考试报名考务费每科50元。

2. 各区县财政局负责登记需要票据的报考人员报名缴费成功后的订单号,于报名结束后20个工作日内到重庆市财政局会计人员服务大厅开具票据。

六、附件

附件1:财政局会计管理机构报名咨询电话

附件2:会计中级资格考试报名审核地点及咨询电话

附件3:会计中级资格考试报名答疑

附件4:从事会计工作及年限证明模板

提示:附件请前往重庆市财政局官网下载

http://czj.cq.gov.cn/ywgg/202202/t20220221_10417711.html

其他地区报考信息

请关注微信公众号-蜜蜂岛财经

赞一个

分享到微信

-

【问】为什么这里是减税费的【答】对于有合同部分的存货,其可变现净值是按照合同价格减去预计销售该存货时将要发生的销售税费来计算,因为每箱预计的销售税费为30元,而有合同约定的销售数量是5万箱,减去5×30

-

【问】您好,怎么看中级会计回放【答】学习登录方法: (1)微信学习:关注【蜜蜂岛学习】或者【蜜蜂岛财经】微信公众号留言模板,点击菜单栏,找到我的课程入口即可学习,同时公众号留言模板也会日常更新相关会计考证或者政策资讯,您也可关注学习的。 (2)应用学习:在应用商店,搜索【蜜蜂岛】这3个字,下载后登录即可学习 (3)电脑学习:浏览器打开链接https://www.mifengdao.com/,右上角点击【登录】后,在【学堂】中学习

-

【问】第五问合并成本为什么是10000+20000,不是9000+20000。【答】在计算合并成本时,需要考虑购买日之前持有的被购买方的股权在购买日的公允价值,这里甲公司原持有乙公司 20% 的股权,在购买日(2×18 年 9 月 1 日)的公允价值为 10000 万元,而不是按照原账面价值等其他金额计算,用原持有的 20% 股权的公允价值 10000 万元加上新发行股份的公允价值 2000×10 = 20000 万元来计算合并成本,不是 9000 + 20000

-

【问】题目和解析日期都不对,哎【答】已经改好了您刷新看下哈

-

【问】老师好,我们是酒店,22年就有费用支出,装修费就300万,好多业务都取得发票了,但是一直没有收入,我家原来会计,就把之前几年的账,都做24年一月份里拉。最搞笑是这几年税务都零申报,可是个税正常报,因为🈶工资和社保。那我去年汇算清缴啥也没填,今年汇算清缴应该怎么处理好?能调整么?还是怎么样?权责发生制啊?【答】他账上怎么做呢

-

【问】左侧是手动写的日期格式,可以日期筛选。 右侧是用公式写的日期,不可以用日期筛选,为什么呀?【答】你好,第二栏格式不对,你可试一下第二栏左上角的三角选择忽略错误,重新选下文本格式改成日期

-

【问】A选项甲公司委托乙公司加工,不应该是甲公司支付的不含税加工费么?为啥写的乙公司支付的不含税加工费是对的呢?【答】应该甲公司支付的哈,已经修改过来呢,您可重新做题

-

【问】B选项作为存货,为什么用开发成本科目【答】因为是房地产开发企业

-

【问】请问本题和上一题更新改造后的账面价值计算方式不一样呢【答】对被替换部分,如果题目给出的是原值,则就要扣除相应的折旧和减值,即计算出被替换部分的账面价值,如果题目直接给出的被替换部分的账面价值,则说明已经扣了被替换部分的折旧和减值了,就不用户再扣了

-

【问】老师 为什么更新改造后的入账价值要减掉后面这些600*150/2000和 300*150/2000【答】因为这给的是被替换部分的资产原值,要再扣除对应的被替换部分的折旧和减值准备,差额才是被替换部分的账面价值,按账面价值冲减在建工程

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明