上班第一天,蜜蜜有个好消息和大家分享,10月征期延长!具体操作,我们一起来看!

10月征期纳税申报时间顺延到10月23日。

征期:

01日-23日

税种:申报缴纳增值税、消费税、城市维护建设税、教育费附加、地方教育附加、文化事业建设费、个人所得税、企业所得税、核定征收印花税、水资源税、环境保护税、工会经费代收、可再生能源发展基金、大中型水库移民后期扶持基金、国家重大水利工程建设基金、车船税代收代缴纳税义务人(保险机构)。

征期:

01日-31日

税种:申报缴纳2020年度车船税纳税义务人为自然人。

按季度申报的小伙伴,这个月需要申报哦!按月申报的小伙伴,尽量网上申报,记得按顺序操作哦!

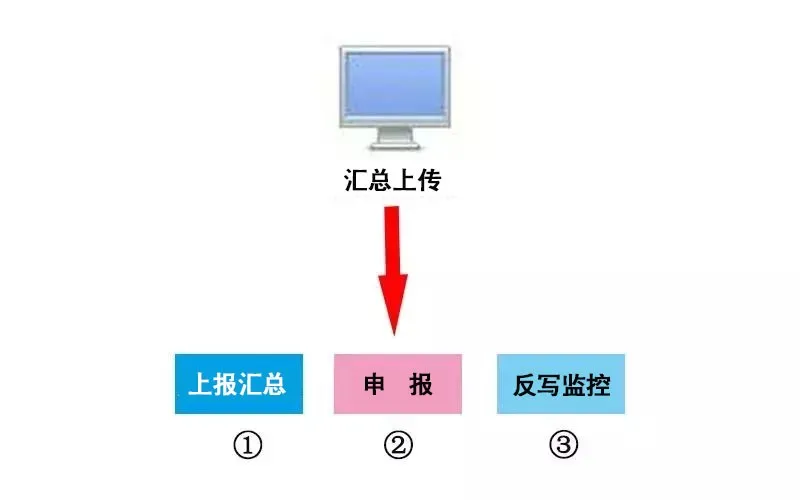

(使用税控设备)

抄税→申报→清卡!

税控盘抄报方法

自动抄报税提醒开票电脑联网稳定且软件中服务器地址和端口号正确的情况下,登录开票软件会自动上报汇总,申报完成后,再次打开开票软件,会自动反写。

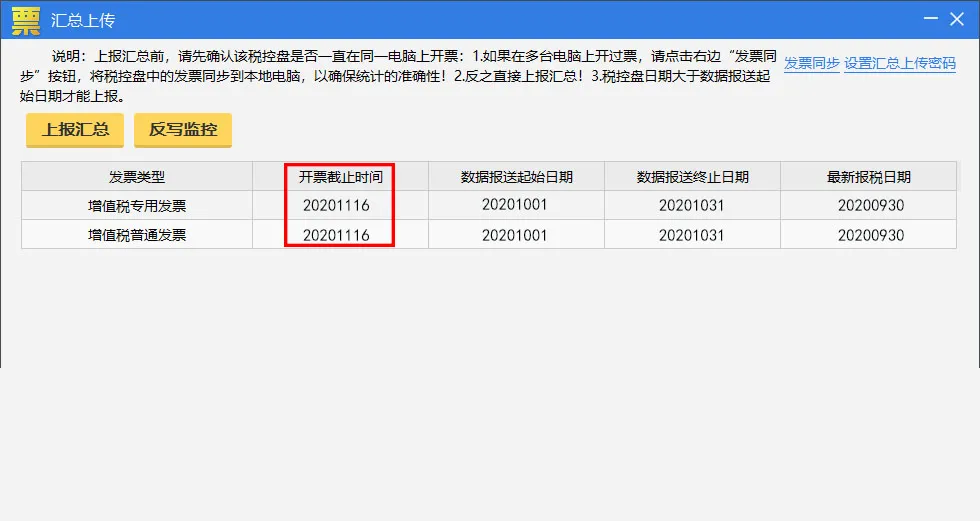

需核对开票截止日期是否更新到2020年11月16日左右。

若自动抄报未成功,或开票截止日期未更新,可参照以下步骤进行抄报。

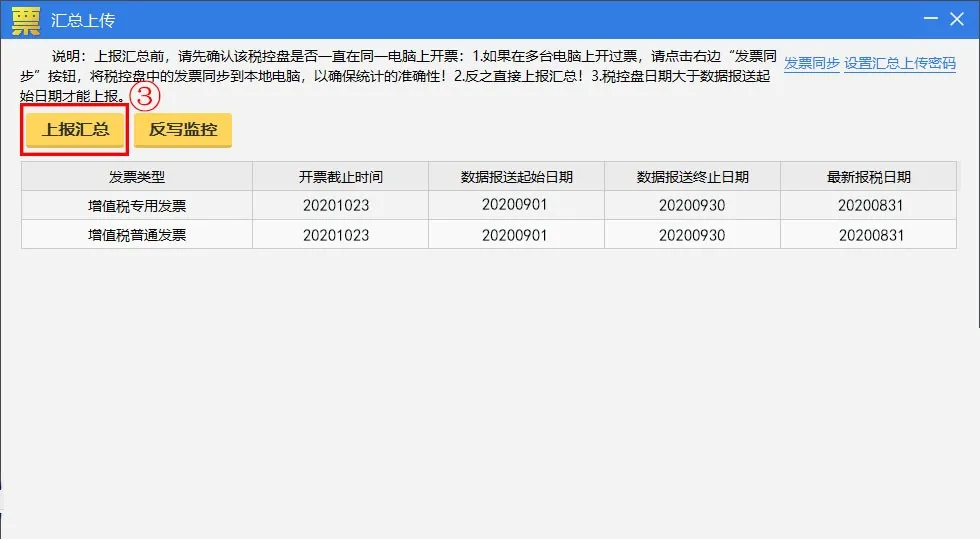

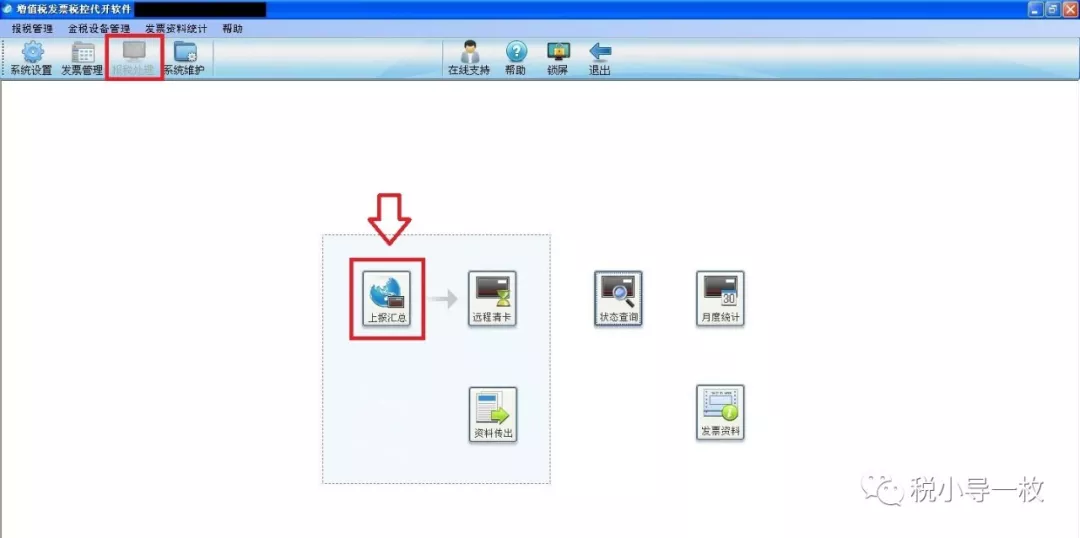

1.上报汇总

操作流程:【数据管理】-【汇总上传】-【上报汇总】。

2.网上申报

操作流程:通过各省市电子税务局网或第三方申报软件进行【网上申报】,请纳税人注意每个税种申报完毕后,都需要检查是否申报成功。以北京市电子税务局网为例,如下图。

*注:若申报过程中遇到问题,建议您咨询当地申报系统客服热线。

3.反写监控

操作流程:【数据管理】-【汇总上传】-点击【反写监控】。

4.确认成功

操作流程:【系统设置】-【税控设备设置】-【税控设备状态查询】,监控管理信息列表,查看各发票种类开票截止时间是否更新至2020年11月16日左右。

*注:若操作流程与当地税局业务冲突,请以当地业务为准。

常见问题

1.反写提示:写盘失败,请重新报税?

反写提示:税控盘监控信息写盘失败,时钟校准因子失效,请重新报税,如何处理?

可能说明你已经反写成功了!

退出网上抄报的界面,重新登录进入网上抄报界面查看开票截止时间是否更新到下个月征期最后一天(如:2020年10月23日),如果是表示已经抄报成功,不需要再重复点击反写。如果没有更新需要重新点击上报汇总,然后反写即可。

2.非征期不允许抄报?

开票软件只允许报征期税。

打开报税处理-网上抄报-状态查询,查看开票截止日期、数据报送日期,已经更新,不需要再进行上报汇总和反写操作。

3.逾期不能网上抄报?

超过开票截止日期即不能网上抄报。

解决方案:带税控盘去大厅进行征期抄报。

4.还未抄报是否可以开发票?

在开票系统中只要没有超过开票截止时间都可以正常开具发票,所以可以正常开具发票。

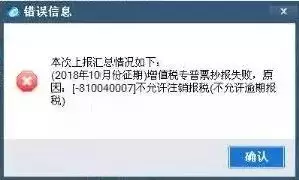

5.一窗式比对不通过?

反写弹出提示:“一窗式比对失败”或“一窗式比对失败未申报”?

现在增值税申报会进行票表比对和表表比对,如果纳税人未申报,或者申报的数据与抄报的数据比对不一致或者服务器异常无法与企业申报的数据进行比对,在反写时,就会提示“一窗式比对失败”。纳税人需要先进行申报或者核对已申报报表数据,申报成功并比对一致之后,在测试链接成功的情况下,才能反写成功。

6.主分机如何抄报?

先抄报分机,再抄报主机,抄报成功后,先反写主机,再反写分机。

金税盘抄报方法

一、抄税

每月1日(或者申报之前),在电脑联网稳定、服务器地址正确的情况下,登录税控设备,可自动操作,提示上报汇总成功。

如未自动操作,可以参考以下步骤手动抄税。

金税盘(白盘):

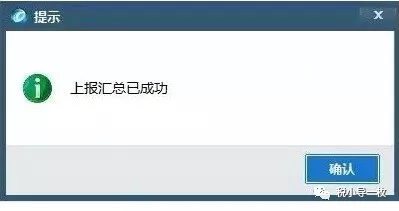

1.【报税处理】→【上报汇总】:

2.提示“上报汇总已成功”点击“确认”。

看到这个提示!

二、申报(以山西为例)

登录山西省电子税务局,点击功能区【我要办税】→【税费申报及缴纳】填写增值税报表 。保存成功后,点击【报表申报】,点击增值税报表后的“申报”,并点击右上角【刷新】。查看申报结果,显示结果为“申报成功”。

注意:这里的申报,仅指增值税哦!其他税种的申报和清卡没有关系。

三、清卡

申报纳税成功之后,在电脑联网稳定、服务器地址正确的情况下,再次登录系统,自动比对,清卡成功。

如未自动操作,可以参考以下步骤手动清卡。

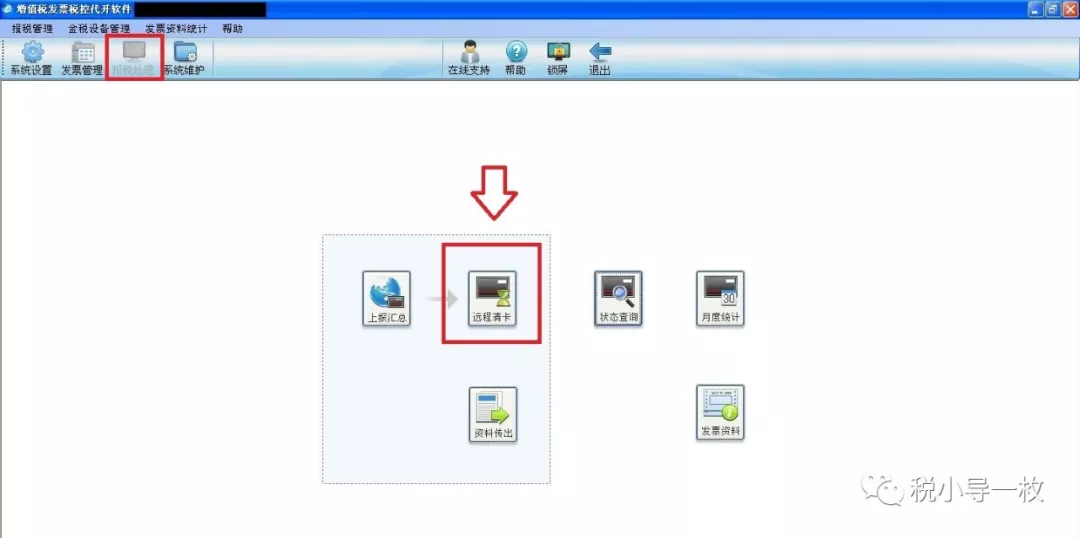

金税盘(白盘):

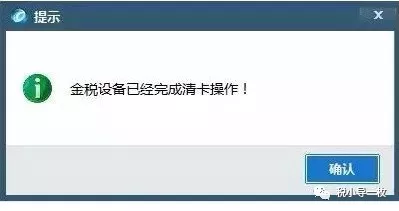

【报税处理】→【上报汇总】→【远程清卡】:

提示“金税设备已经完成清卡操作”。

由于未申报增值税申报表导致,请务必“先抄税,再申报,最后清卡”!

四、确定

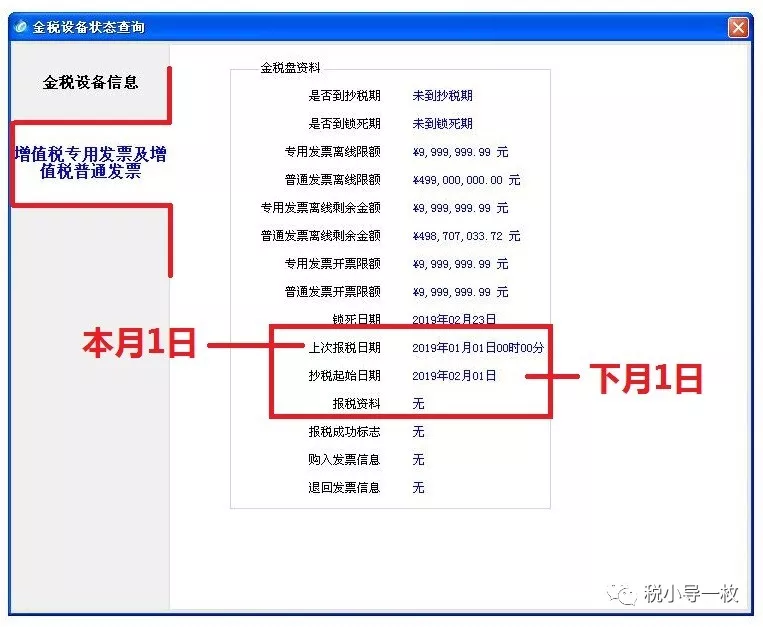

查询税控设备的状态,确定清卡成功!清卡成功后,日期会发生变化!

金税盘(白盘):

【报税处理】→【状态查询】→【增值税专用发票及增值税普通发票】:

上次报税日期:

本月1日

抄税起始日期:

下月1日

报税资料:无

清卡成功~

如果你同时使用增值税普通发票和增值税电子发票,或者还有其他的票种,一定要注意两个的开票截止日期都需要检查是否更新!

常见问题

1.开票软件密码登录问题

金税盘初始用户密码:123456,初始证书口令:88888888。

首次安装登录系统会提示需要修改。我们建议密码使用a123456,证书口令修改为23456789。

注意:

证书口令修改后请牢记,避免其他损失!如果您初次设置其他数字的密码,未进行记录,再次登录时忘记了,解决方法:

方法1:传统方法:下载开票软件安装程序,重新安装,安装时选择完全安装,密码恢复初始的123456。

方法2:航天金税官网-下载中心-财税助手,安装后选择密码重置功能,可以重置开票软件的登录密码。

2.问题:已到锁死期,不能抄税

方法:1号-15号是每月抄报期(法定假自动顺延),无论是否开具发票,每月均必须按时完成清卡,如果已经抄税和申报,未在征期完成清卡,系统既提示:已到锁死期。

建议实名办税人携带本人身份证、税控设备(金税盘)、营业执照副本 、公章及纳税申报表去税局大厅报税清卡(具体携带资料以税务要求为准)。

3.问题:发票查询中,发票报送状态显示:未报送

①计算机系统时钟错误

需要请务必保证电脑桌面右下方时钟为北京时间。

②电脑不能上网

需要请您保证电脑是联网状态,并且可以正常浏览网页状态。

③服务器地址输入错误

需要点击:系统设置-系统参数设置-上传设置,安全接入服务器地址https://tysl.bjtax.gov.cn并点击“测试”,正常显示“连接成功”。

④需要将杀毒软件和电脑管家退出后重新进入软件。

⑤进入控制面板,点击【时钟、区域和语言选项】,【区域和语言】,按照下图更改时间格式,之后重新进入开票软件尝试测试。

⑥开票软件版本过低,需要登陆航天金税官网下载中心, 下载最新版本安装程序,进行“升级安装”。

赞一个

分享到微信

-

【问】为什么选择剩余收益指标评价是否投资。【答】以剩余收益作为评价指标,实际上是分析该项投资是否给投资中心带来了更多的超额收入,所以如果用剩余收益指标来衡量投资中心业绩,投资后剩余收益增加了60万元(360-300),则A投资中心应该接受这项投资。

-

【问】借:长期股权投资——投资成本(4500+900)5400 贷:其他权益工具投资一一成本800 ——公允价值变动100 银行存款4500借:其他综合收益100 贷:利润分配——未分配利润100初始投资成本5400大于应享有的份额5100(即17000×30%),因此不做调整。 其他权益工具转长投权益法,投资成本不是原投资公允+新增投资公允吗?当日乙公司可辨认净资产的账面价值为17000万元,各项可辨认净资产、负债的公允价值与账面价值相同,原投资公允应该是17000*5%=850万元,原来其他权益工具投资公允是900万元,证明增加投资日其他权益工具公允下降了50万元。那投资成本应该是4500+850=5350万元【答】5%增加到30%,金融资产转为权益法(增资) 长期股权投资初始成本=原金融资产公允价值+新取得投资支付对价的公允价值

-

【问】这个问题没明白,求年金,为什么加上付现成本的现值【答】你好,求的年金成本,是要加上每年付现成本的哈,也就是把5年该设备所花费的所有成本求一个年金现值,所以包括每年的付现成本现值。

-

【问】您好老师 这个题还是不明白【答】你好 材料成本差异率=(期初差异+本期购进差异)/(期初计划成本+本期购进计划成本) 带入数据就是 材料成本差异率=(—2万+110万—120万)/(30万+120万)=—8% 发出材料的实际成本=发出材料的计划成本*(1+材料成本差异率) 带入数据就是 发出材料的实际成本=100万*(1—8%)=92万

-

【问】请问老师 此题不减去加工费吗(30万)【答】同学,你好! 不用减加工费哦!题目问的是白酒应缴纳消费税,根据不含税的售价征消费税。白酒的包装物押金在收取时应并入销售额征收消费税,包装物押金是含税收入,需价税分离。

-

【问】不是问 不通过的吗?印花税不就是 不通过吗?为什么是增值税呢【答】你好,印花税是借 税金及附加,贷 银行存款; 它不通过应交税费。 然后增值税的是 借应交税费应交增值税转出未交增值税, 贷应交税费未交增值税。

-

【问】为什么直接材料在产品不用乘以50%,直接人工和制造费用得乘以50%?【答】您好!因为材料一次性投入的,题干上有的呢

-

【问】公允价值变动引起的50万形成的递延所得税 为什么计入其他综合收益 不是所得税费用 算应纳税所得额的时候 这50万为什么不算进去【答】①因为其他权益工具投资公允价值变动计入其他综合收益,所以相应的所得税的影响也计入其他综合收益。 ②因为公允价值变动计入其他综合收益,没有计入损益,所以不影响当期所得税。所以计算应纳税所得额时不算进去。

-

【问】为啥成本法转权益法,只考虑2015年的利润,没考虑2016年利润,看了老师给同学的解释,我还是不明白【答】因为,乙公司2016年5月10日对外宣告分配现金股利300万元。

-

【问】未摊销的政府补助要转入营业外收入。为啥答案是计入固定资产清理科目?【答】是通过固定资产清理,不是计入营业外收入,你可以参考教材例题13-3

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明