对于补发上年工资(个税新税制以前,包括补发以前月份的工资),应当如何计算个人所得税?即,是返回到工资的实际月份(年度)计税,还是在实际发放月份(年度)与当期的工资、薪金所得一并计税?一直有争议,蜜蜜也收到很多小伙伴留言咨询,一起来看看吧!

补发上年度工资如何计算个税?

问:

7月份补发了我19年半年的工资,在计算个税时补发的工资应该计算进去么?计算进去则导致我的个税偏高。

答:

根据《个人所得税改革常见问题汇总(一)》规定: 40.进行个人所得税申报时如何区分工资所属期、工资发放期、税款所属期和税款申报期?个人所得税申报时所涉及到的是工资发放期、税款所属期和税款申报期,与工资所属期无关。工资发放期是指工资实际发放的日期。

按照个人所得税法的规定,工资实际发放的日期所属的月份即为税款所属期,税款所属期下月的征期为该所属期税款对应的申报期。纳税人应当按照工资发放期进行税款的计算,在税法规定的税款申报期内进行税款的申报。

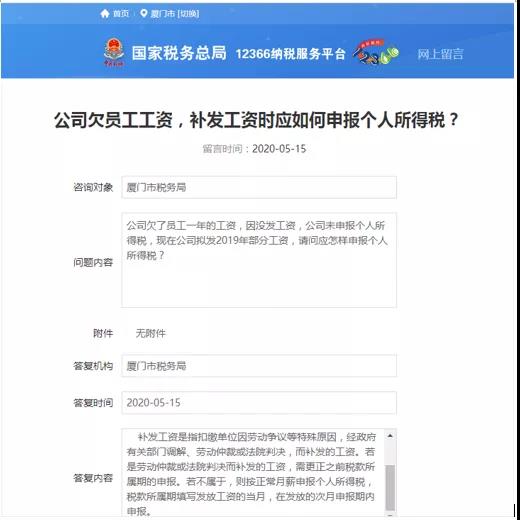

公司欠员工工资

补发工资时应如何申报个人所得税?

问:

公司欠了员工一年的工资,因没发工资,公司未申报个人所得税,现在公司拟发2019年部分工资,请问应怎样申报个人所得税?

答:

补发工资是指扣缴单位因劳动争议等特殊原因,经政府有关部门调解、劳动仲裁或法院判决,而补发的工资。若是劳动仲裁或法院判决而补发的工资,需更正之前税款所属期的申报。若不属于,则按正常月薪申报个人所得税,税款所属期填写发放工资的当月,在发放的次月申报期内申报。

补发工资

问:

您好,我想咨询下江苏省有没有补发工资的相关规定?该如何缴税?

答:

不管工资会计上做在哪个月,在实际发放时计入当月工资薪金征收个人所得税。

补发工资能否分解到以前计算个税

问:

企业因经营困难,拖欠以前年度工资,2019年一次性补发2年工资,能否分解到以前年度计算个税?如果全部并入当月,税负很高。其他省份有可以分解计算的文件,请问山东可以吗?

答:

根据《国家税务总局关于全面实施新个人所得税法若干征管衔接问题的公告》(国家税务总局公告2018年第56号)一、居民个人预扣预缴方法扣缴义务人向居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得时,按以下方法预扣预缴个人所得税,并向主管税务机关报送《个人所得税扣缴申报表》。年度预扣预缴税额与年度应纳税额不一致的,由居民个人于次年3月1日至6月30日向主管税务机关办理综合所得年度汇算清缴,税款多退少补。

(一)扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理全员全额扣缴申报。具体计算公式如下:

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除其中:累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。上述公式中,计算居民个人工资、薪金所得预扣预缴税额的预扣率、速算扣除数,按《个人所得税预扣率表一》本公告自2019年1月1日起施行。

工资薪金以实际发放月份为税款所属期

补发工资分解至以前月份计算个人所得税的相关问题建议与主管税务机关联系咨询。

赞一个

分享到微信

-

【问】为什么解析的答案和选择的答案不一致啊 很多题目都是这样噢【答】可能是系统问题,已经更新了,您刷新看下哈

-

【问】为什么B和C的答案是一样的【答】已经更新了哈

-

【问】想知道清晰的解析计算讲解过程【答】账面价值 = 160000元−45000元=115000元,出售该固定资产时各种清理费用加入到清理总成本,清理总成本=115000元+3000元=118000元,净损益=113000元-118000元=−5000元

-

【问】N产品负担的制造费用45000(资料2)(资料3),45000应该是M、N负担的,题解里直接是N产品负担了,不对吧?【答】制造费用总额 = 资料(2)车间管理人员薪酬15,000元 + 资料(3)折旧45,000元 + 维修费15,000元 = 75,000元,N产品负担的制造费用 = 75,000 × 60% = 45,000元

-

【问】可以解释一下选项B吗?不是很清楚【答】代扣职工个人应缴纳的社会保险费时,应贷记 “其他应付款 — 社会保险费” 科目 30 万元

-

【问】我理解入账是不含税的吗?【答】应收账款的入账价值包括销售商品或提供劳务从购货方或接受劳务方应收的合同或协议价款、增值税销项税额,以及代购货单位垫付的包装费、运杂费等,商品售价 50000 元是不含税,增值税税额 6500 元是需要由乙公司承担并支付给甲公司的,这部分增值税要计入应收账款,同时,甲公司代乙公司垫付的运费 200 元也应计入应收账款

-

【问】这一题目,并没有说哪一年亏损多少钱【答】系统已经更新了

-

【问】书上不是说其他应付款不包括应付利息和应付股利吗,【答】在编制资产负债表时“其他应付款” 项目需要根据 “应付利息”“应付股利”“其他应付款” 科目的期末余额合计数来填列

-

【问】答案有错误,正确答案应该是A【答】答案是 D,一般纳税人取得增值税专用发票时,可抵扣的进项税额不计入资产成本,因此,固定资产入账价值应为不含税价款 8000万元,选项A正确

-

【问】为什么这个30万元不算公益性捐赠,而且算出来的156万元也比180大,不应该调整吗【答】30 万元属于公益性捐赠,且算出来的 156 万元是针对除目标脱贫地区扶贫捐赠外的公益性捐赠支出的扣除限额,180 万元的扶贫捐赠可据实扣除,不需要与该限额比较调整

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明