相关题目

某公司计划在明年年初构建一条新生产线,现有A、B两个互斥投资方案,有关资料如下。

相关题目

某公司计划在明年年初构建一条新生产线,现有A、B两个互斥投资方案,有关资料如下。

某公司计划在明年年初构建一条新生产线,现有A、B两个互斥投资方案,有关资料如下。

资料一:A方案购买设备价款需要2 000万元,购买后即可投入使用,预计使用10年,采用直线法计提折旧,净残值率为10%(残值变现净收入为200万元),不需要垫支营运资金。生产线投入使用后,预计每年新增销售收入1 050万元,新增付现成本450万元。

资料二:B方案购买设备价款需要3 200万元,购买后即可投入使用,预计使用8年,采用直线法计提折旧,净残值率为10%,预计报废时残值变现净收入为400万元。生产线投产时需要投入营运资金800万元,以满足日常经营活动需要,生产线运营期满时垫支的营运资金全部收回。生产线投入使用后,预计每年税后营业利润为440万元。

资料三:为满足新生产线的资金需求,甲公司计划在明年年初按面值发行可转换债券,每张面值1 000元,票面利率为5%,按年计息,每年年末支付一次利息,一年后可以转换为公司股票,转换价格为每股20元。如果按面值发行相同期限、相同付息方式的普通债券,票面利率需要设定为8%。

资料四:企业适用的所得税税率是25%,项目折现率为10%。

已知:(P/A,10%,6)=4.3553,(P/A,10%,7)=4.8684,(P/A,10%,8)=5.3349,(P/A,10%,9)=5.7590,(P/A,10%,10)=6.1446,(P/F,10%,10)=0.3855,(P/F,10%,8)=0.4665。

要求:

(1)计算A方案未来每年的现金净流量、净现值、现值指数。

(2)计算B方案原始投资额、NCF1~7、NCF8、净现值。

(3)分别计算两个方案的年金净流量,并判断应选择哪个方案。

(4)根据(3)的选择的方案,计算可转换债券在发行当年比一般债券节约的利息支出、可转换债券的转换比率。

题目解析

- 答案:

- 考点:第六章 投资管理

- 解析:

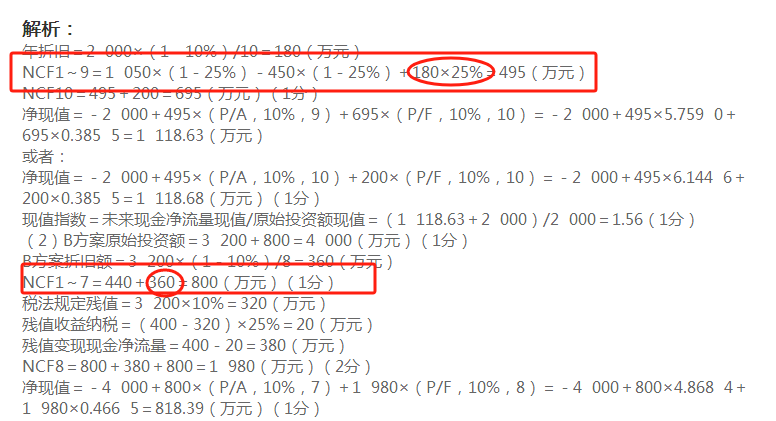

年折旧=2 000×(1-10%)/10=180(万元)

NCF1~9=1 050×(1-25%)-450×(1-25%)+180×25%=495(万元)

NCF10=495+200=695(万元)(1分)

净现值=-2 000+495×(P/A,10%,9)+695×(P/F,10%,10)=-2 000+495×5.759 0+695×0.385 5=1 118.63(万元)

或者:

净现值=-2 000+495×(P/A,10%,10)+200×(P/F,10%,10)=-2 000+495×6.144 6+200×0.385 5=1 118.68(万元)(1分)

现值指数=未来现金净流量现值/原始投资额现值=(1 118.63+2 000)/2 000=1.56(1分)

(2)B方案原始投资额=3 200+800=4 000(万元)(1分)

B方案折旧额=3 200×(1-10%)/8=360(万元)

NCF1~7=440+360=800(万元)(1分)

税法规定残值=3 200×10%=320(万元)

残值收益纳税=(400-320)×25%=20(万元)

残值变现现金净流量=400-20=380(万元)

NCF8=800+380+800=1 980(万元)(2分)

净现值=-4 000+800×(P/A,10%,7)+1 980×(P/F,10%,8)=-4 000+800×4.868 4+1 980×0.466 5=818.39(万元)(1分)

或者:

净现值=-4 000+800×(P/A,10%,8)+(380+800)×(P/F,10%,8)=-4 000+800×5.334 9+1 180×0.466 5=818.39(万元)

(3)A方案年金净流量=1 118.63/(P/A,10%,10)=1 118.63/6.1446=182.05(万元)(1分)

B方案年金净流量=818.39/(P/A,10%,8)=818.39/5.3349=153.40(万元)(1分)

A方案年金净流量大于B方案,应该选择A方案。(1分)

(4)节约的利息=2 000×(8%-5%)=60(万元)(1分)

转换比率=债券面值/转换价格=1 000/20=50(1分)

分享到

分享到

老师解答

插入图片

插入图片

*你的提问次数还剩 0 次