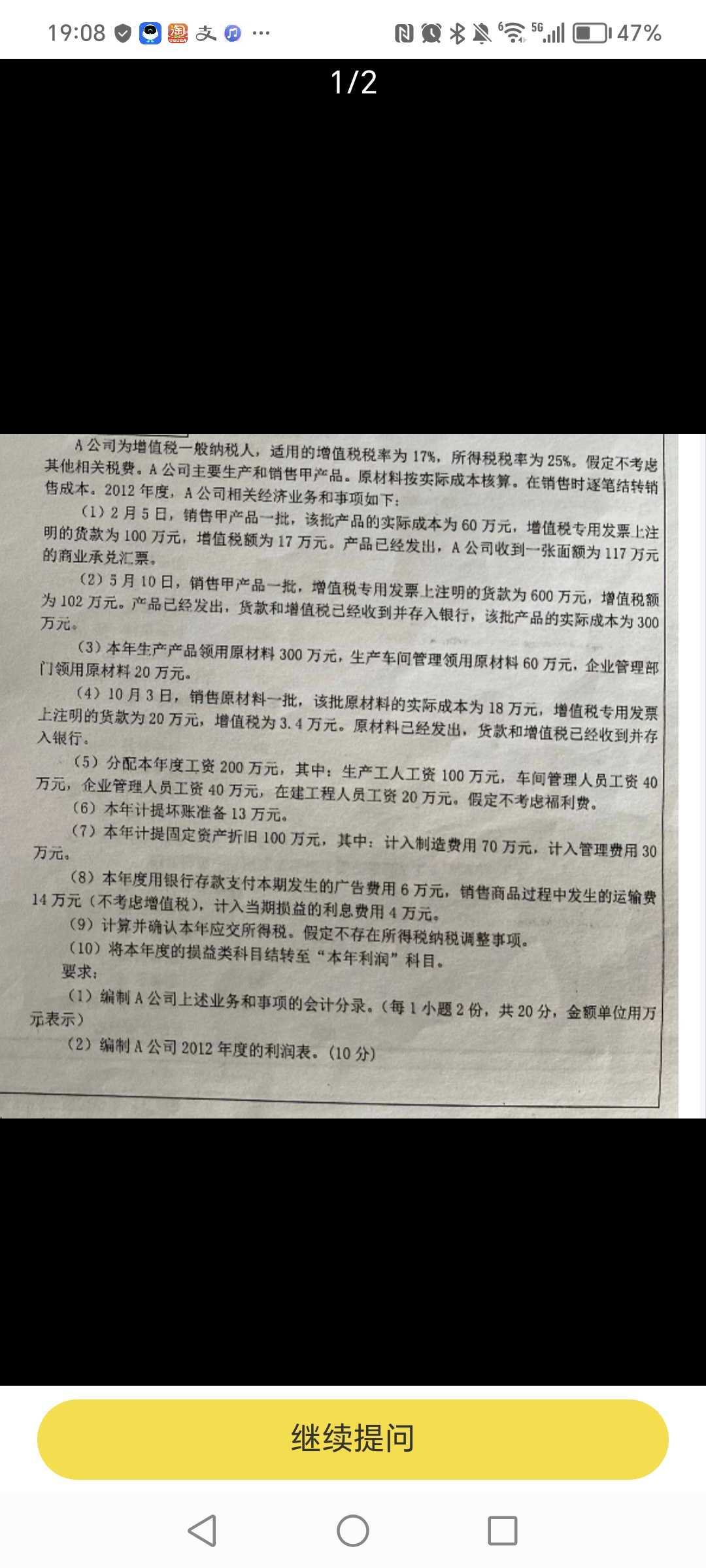

这里的应交所得税公式是什么看不太懂,减20-4-13是为什么

分享到

分享到

老师解答

杨老师

解答312个

当期应交所得税=当期应纳税所得额×企业所得税税率。当期应纳税所得额的计算公式为,当期应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损。

李老师

解答372个

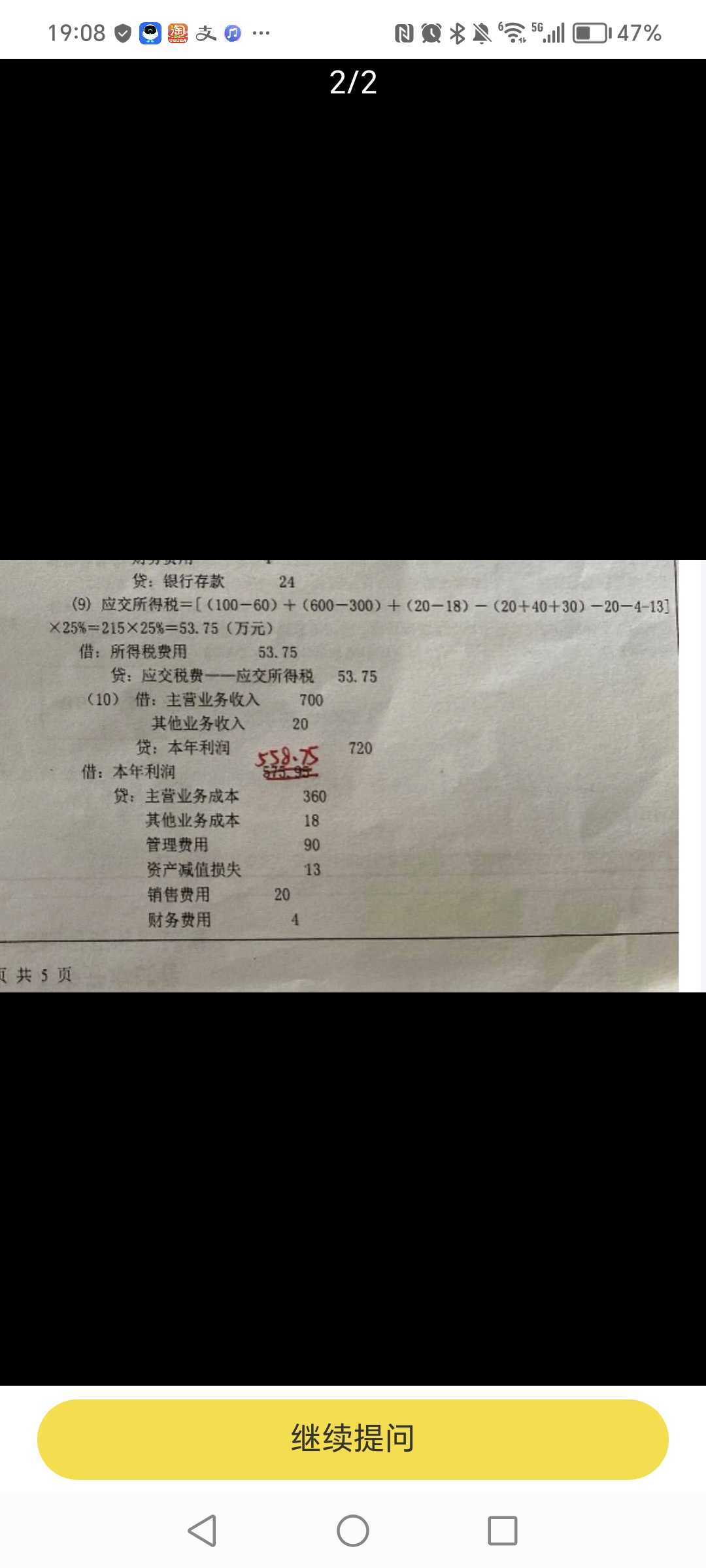

所得税=应纳税所得额*所得税率 减20是销售费用合计6+14=20 减13是计提的资产减值损失 4是财务费用。

因为4利息费用计入当期损益,所以要扣除当期发生的费用。 管理费用扣除了,一共扣除了90万。 资产减值损失计入损益表,影响当期损益。 建议可以看下利润表的构成。

因为4利息费用计入当期损益,所以要扣除当期发生的费用。 管理费用扣除了,一共扣除了90万。 资产减值损失计入损益表,影响当期损益。 建议可以看下利润表的构成。

追问1

追问1

第九问的应交所得税那里,为什么后面减20—4—13,销售费用,财务费用,减值损失怎么影响应交所得税了?那怎么不减去管理费用?

老师会尽快解答追问,请耐心等待~

老师会尽快解答追问,请耐心等待~

插入图片

插入图片

*你的提问次数还剩 0 次

热门推荐