第三问,年末计提坏账准备的公式是什么,计提坏账准备不是借:信用减值损失吗为什么这里是资产减值

分享到

分享到

老师解答

李老师

解答372个

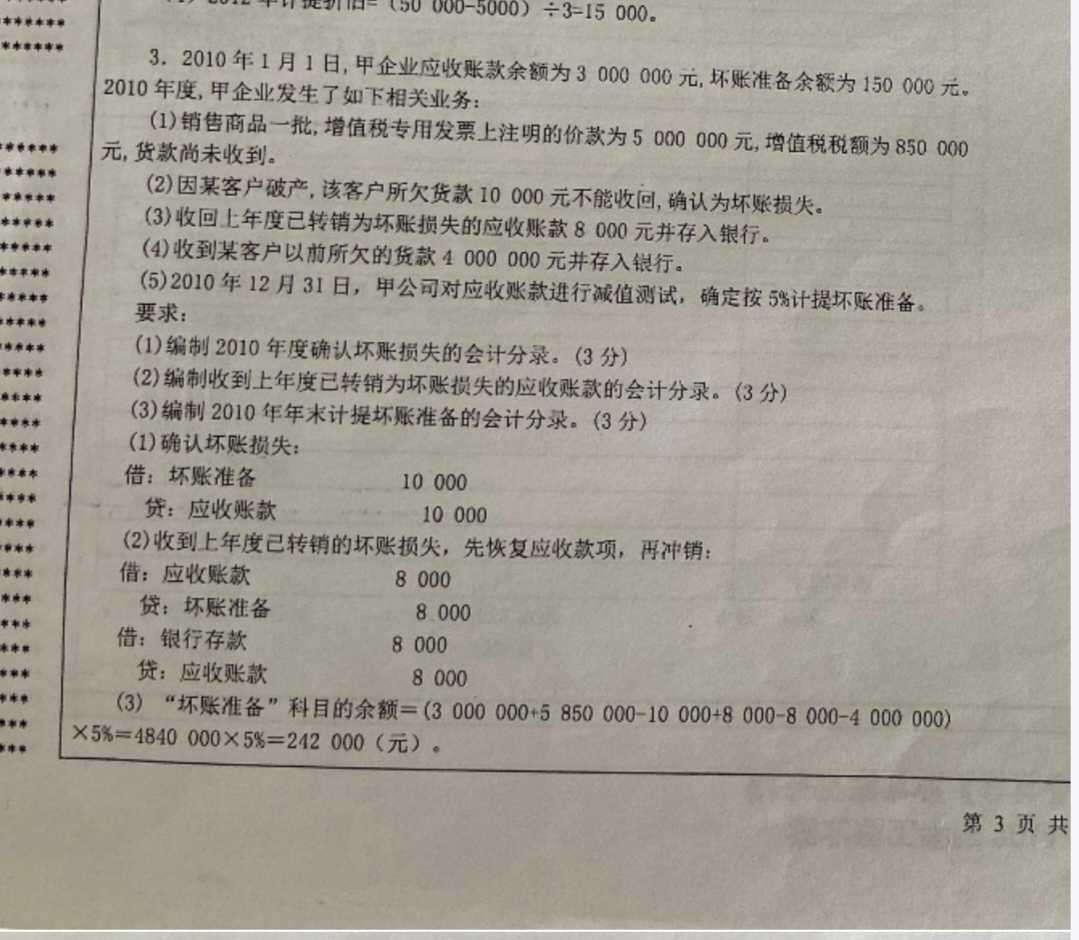

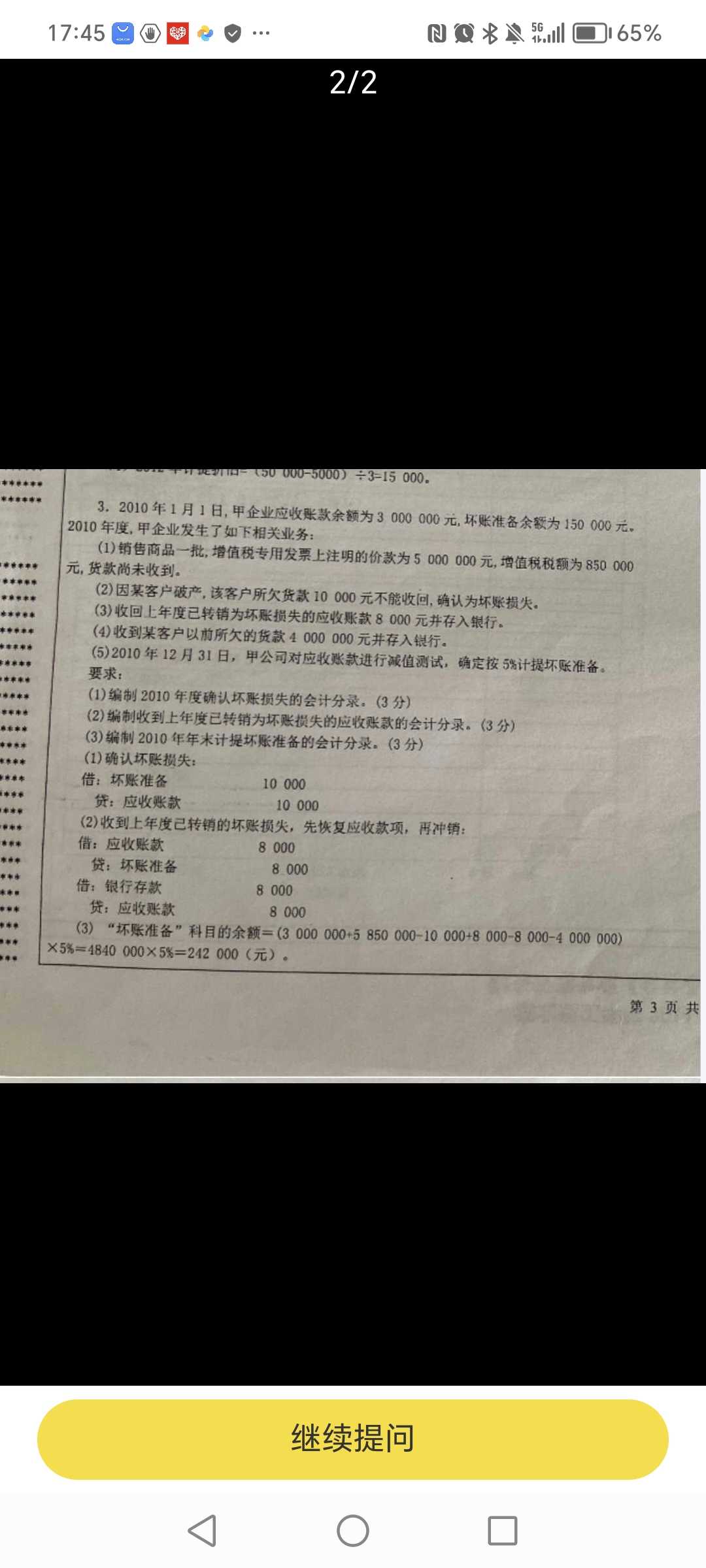

年末应计提的坏账准备金额=当年年末应收账款余额x百分比+坏账准备的借方余额-坏账准备的贷方余额.

信用减值损失是对于应收账款一类;而资产减值损失对应的是固定资产和无形资产一类的对应使用.这里的科目应该用“信用减值损失”

信用减值损失是对于应收账款一类;而资产减值损失对应的是固定资产和无形资产一类的对应使用.这里的科目应该用“信用减值损失”

李老师

解答372个

应收账款项目的金额=当年年末应收账款余额x百分比“=(3000 000+5 850 000-10 000+8 000-8 000-4 000000)x5%=4840000x5%=242000(元)。

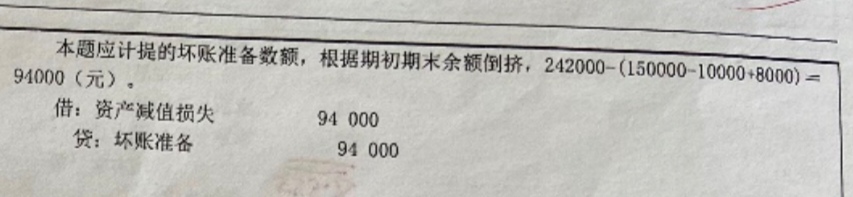

本题应计提的坏账准备数额,根据期初期末余额倒挤,年末应计提的坏账准备金额=当年年末应收账款余额x百分比+坏账准备的借方余额-坏账准备的贷方余额=242000-(150000-10000+8000)=94000(元).

本题应计提的坏账准备数额,根据期初期末余额倒挤,年末应计提的坏账准备金额=当年年末应收账款余额x百分比+坏账准备的借方余额-坏账准备的贷方余额=242000-(150000-10000+8000)=94000(元).

追问1

追问1

第三问对应的公式是什么?

老师会尽快解答追问,请耐心等待~

老师会尽快解答追问,请耐心等待~

插入图片

插入图片

*你的提问次数还剩 0 次

热门推荐