相关题目

某企业材料采用计划成本核算,2020年12月1日结存材料的计划成本是600万元,

相关题目

某企业材料采用计划成本核算,2020年12月1日结存材料的计划成本是600万元,

某企业材料采用计划成本核算,2020年12月1日结存材料的计划成本是600万元,材料成本差异科目的贷方余额是8万元。本月入库材料的计划成本是2400万元,材料成本差异科目的借方发生额是17万元。本月发出材料的计划成本是2000万元。则该企业2020年12月31日,结存材料的实际成本是( )万元。

A

1006

B

1009

C

1003

D

2006

题目解析

- 答案:C

- 考点:原材料采用计划成本核算

- 解析:

材料成本差异率=(-8+17)/(600+2400)×100%=0.3%,本月发出材料实际成本=2000×(1+0.3%)=2006(万元),则2020年12月31日结存材料实际成本=(600-8)+(2400+17)-2006=1003(万元)。

我记得老师说的:材料成本差异超支记贷方,用+表示,节约记借方,用-表示。在这里为什么会是-8,+17,没太明白。

分享到

分享到

老师解答

邓老师

解答225个

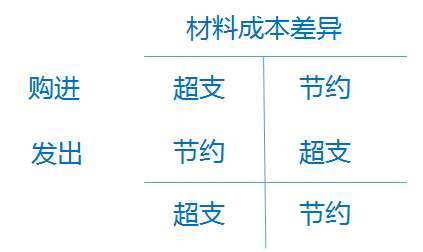

结存和购进是贷方节约,借方超支,发出是相反的

插入图片

插入图片

*你的提问次数还剩 0 次

相关问答

黄老师

已解答

黄老师

已解答

热门推荐