相关题目

2020年12月初,乙企业“应收账款”科目借方余额为600万元,相应的“坏账准备

相关题目

2020年12月初,乙企业“应收账款”科目借方余额为600万元,相应的“坏账准备

2020年12月初,乙企业“应收账款”科目借方余额为600万元,相应的“坏账准备”科目贷方余额为40万元,本月实际发生坏账损失12万元。2020年12月31日经减值测试,应补提坏账准备22万元。假设乙企业坏账准备计提比例为5%,不考虑其他因素,乙企业2020年12月31日“应收账款”期末余额为( )万元。

A

1000

B

600

C

550

D

560

题目解析

- 答案:A

- 考点:应收款项减值

- 解析:

期末,坏账准备的贷方余额=40-12+22=50(万元),根据期末坏账准备的余额=应收账款的余额×坏账准备计提比例,可以得应出应收账款的期末余额=50/5%=1000(万元)。

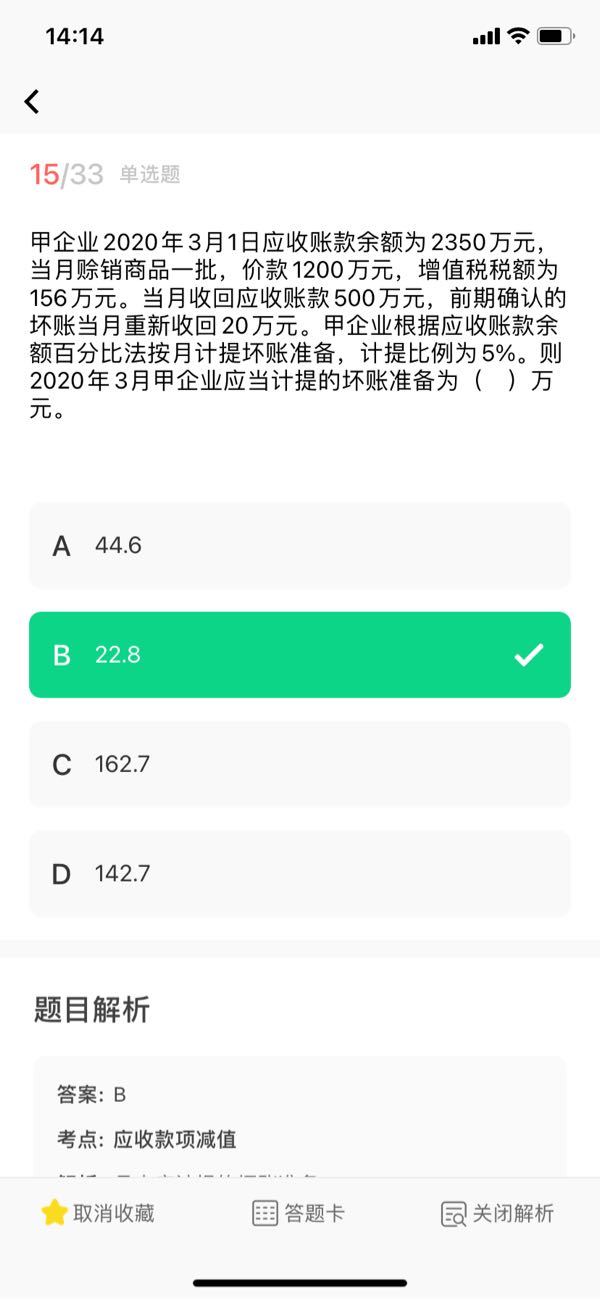

请问老师,已知计提比例,这题为什么月初不计提坏账准备?而如下图,的月初2350万就要计提?

分享到

分享到

老师解答

元老师

解答1789个

本题的坏账准备各要素都给你了,你就直接用坏账准备的余额/计提比例=应收账款的余额就可以了,不需要你求出应收账款的期初。

您截图的是因为要求的是坏账准备的当期应计提数,从题目看给的要素都是应收账款,那你就根据坏账准备的余额(期初)=应收账款的余额(期初)×坏账准备计提比例,这个公式求出坏账准备的期初和余额,再根据坏账准备当期应计提=坏账准备的余额-坏账准备的贷方+坏账准备的借方,这个公式就可以求出当期应计提的坏账准备

对于这些公式要灵活应用

您截图的是因为要求的是坏账准备的当期应计提数,从题目看给的要素都是应收账款,那你就根据坏账准备的余额(期初)=应收账款的余额(期初)×坏账准备计提比例,这个公式求出坏账准备的期初和余额,再根据坏账准备当期应计提=坏账准备的余额-坏账准备的贷方+坏账准备的借方,这个公式就可以求出当期应计提的坏账准备

对于这些公式要灵活应用

插入图片

插入图片

*你的提问次数还剩 0 次

相关问答

王老师

已解答

王老师

已解答

蜜蜂岛

已解答

蜜蜂岛

已解答

蜜蜂岛

已解答

蜜蜂岛

已解答

热门推荐