相关题目

1.甲公司是一家制造业上市公司,相关资料如下。资料一:资料二:已知年初应收票据为

相关题目

1.甲公司是一家制造业上市公司,相关资料如下。资料一:资料二:已知年初应收票据为

1.甲公司是一家制造业上市公司,相关资料如下。

资料一:

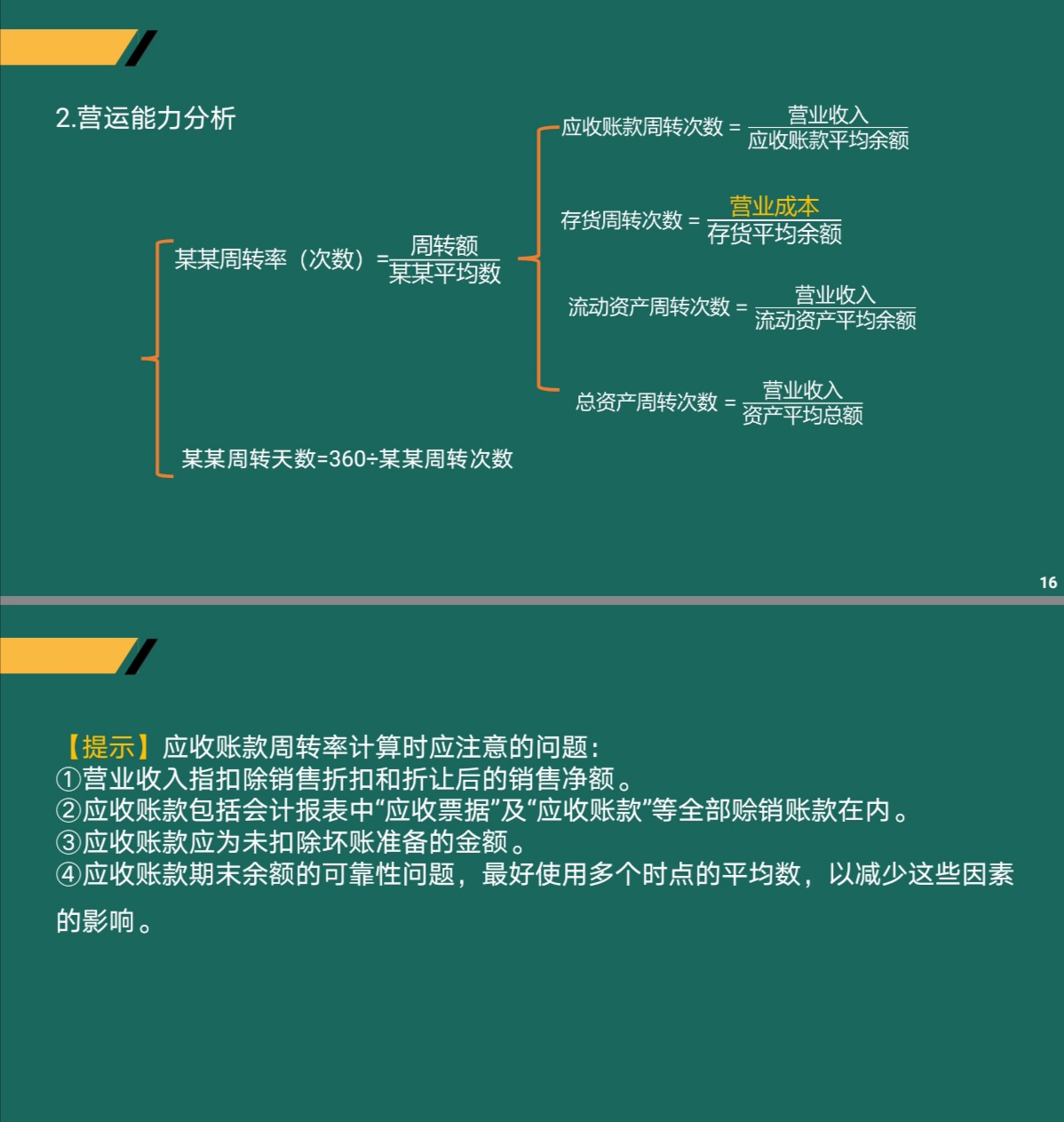

资料二:已知年初应收票据为50万元,应收账款为400万元,年初的坏账准备余额为20万元,年末的坏账准备余额为30万元;年初存货为780万元,年初所有者权益为3000万元。本年营业收入为4950万元,营业成本为2970万元,净利润为660万元。年末流动比率为2.2,一年按360天计算。要求:

(1)计算资料一中字母所代表数字。

(2)计算应收账款周转次数,存货周转天数,营业毛利率。

题目解析

- 答案:

- 考点:第十章 财务分析与评价

- 解析:

(1)根据流动比率=流动资产/流动负债,得到:(1350+600+150+1200)/(840+A)=2.2

解得:A=660

B=7200-660-800-40-2100=3600

(2)应收账款周转次数=4950/[(400+50+600+150+20+30)/2]=7.92(次)

存货周转次数=2970/[(1200+780)/2]=3(次)

存货周转天数=360/3=120(天)

营业毛利率=(4950-2970)/4950×100%=40%

算应收账款周转次数,不是应该根据应收账款的净值算吗,怎么把坏账准备加上去

分享到

分享到

老师解答

蜜蜂岛

解答6624个

可以看下下面的截图

插入图片

插入图片

*你的提问次数还剩 0 次

热门推荐