2020年中级会计职称考试各地区资格审核方式及材料汇总

2020-09-24

报考2020年的考生要注意了,想要那证书是需要惊醒资格审核的哦,每个地区资格审核的方式都是不一样的,小编都给大家整理好了,赶紧来看看你所在的地区是要怎样审核的吧。

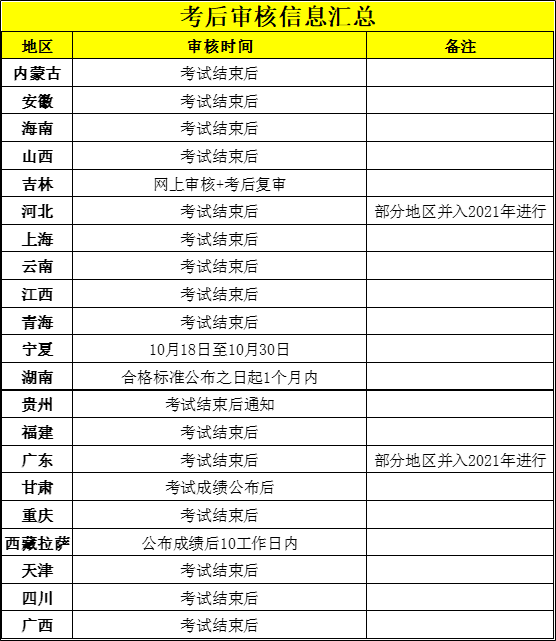

资格审核方式主要有三种:网上审核,现场审核,考后审核。

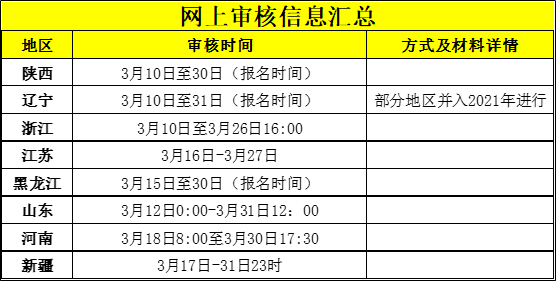

网上审核:考生提交个人信息后,在规定的几天内重新登录报名系统,即可查看审核状态。

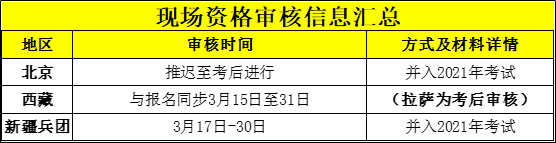

现场审核:考生在网上报名后,在规定的时间内携带报名表(要求加盖公章)、学历证书及身份证明等资料到相关部门进行资格审核,详细情况请查看下表各地详情。

考后审核:考生在报名后直接参加考试,待三科成绩合格后,到相关部门进行报名资格审核,审核不通过的考生不予颁发证书。

说明:对于在报名期间不符合某个报考条件,而在考后资格审核时符合的考生,一般要求在报名时就须符合条件,不要有投机取巧心理,具体还请咨询当地财政局。

另外,有些省份仅要求首次报考中级会计职称的考生进行资格审核,非首次报考的考生只需在规定时间内进行网上报名即可。但有些省份要求首次和非首次报名的考生都要进行资格审核。具体请查看各地详情。

说明:部分市级地区资格审核地区和省级地区时间不一致,大家可以看看下表,以免错过资格审核。

最后,祝大家顺利拿证~

赞一个

分享到微信

课程推荐

视频更多

最新资讯更多 >

思蜜答更多 >

-

【问】医疗期内,病假工资或者疾病救济费可以低于当地最低工资标准支付 不是说不能低于吗?【答】医疗期内,病假工资或疾病救济费可以低于当地最低工资标准支付,但是不得低于当地最低工资标准的 80% ,因此 “可以低于当地最低工资标准支付” 正确

-

【问】答案解析与正确选项是不是有背离啊?这样解释的话,4个选项都正确了【答】选项 A:只有公共交通运输服务 (如公交客运、地铁、城市轻轨等 )才可以选择简易计税,选项 B:是电影放映服务可选择简易计税,而电影发行服务不在可选择简易计税的范围内

-

【问】老师,这题好像不对,应该是16500(资料1)+20000+21000(资料2)+100000(资料3)=157500【答】A设备折旧计入制造费用不影响利润总额

-

【问】这题的a选项为什么不对8周岁以下和未满8周岁不是一个意思吗【答】《民法典》中对于民事行为能力人的界定:不满 8 周岁的未成年人为无民事行为能力人,选项A可能会让人有模糊理解,比如是否包含 8 周岁本身

-

【问】老师,资料3和资料4是重复的【答】您是指哪道题呢

-

【问】老师,请问,资本公积-股本溢价2000,盈余公积1000,这比例是怎么算出来的【答】股本:面值 1 元 / 股,共 1000 万股,需冲减 1000 万元,库存股成本:1000万股×4元/股=4000万元,差额:4000 万 - 1000 万 = 3000 万元,需依次冲减资本公积和盈余公积,资本公积 —股本溢价余额为 2000 万元,全部冲减后剩余差额为:3000万元−2000万元=1000万元,剩余的 1000 万元差额需冲减盈余公积

-

【问】为什么解析的答案和选择的答案不一致啊 很多题目都是这样噢【答】可能是系统问题,已经更新了,您刷新看下哈

-

【问】为什么B和C的答案是一样的【答】已经更新了哈

-

【问】想知道清晰的解析计算讲解过程【答】账面价值 = 160000元−45000元=115000元,出售该固定资产时各种清理费用加入到清理总成本,清理总成本=115000元+3000元=118000元,净损益=113000元-118000元=−5000元

-

【问】N产品负担的制造费用45000(资料2)(资料3),45000应该是M、N负担的,题解里直接是N产品负担了,不对吧?【答】制造费用总额 = 资料(2)车间管理人员薪酬15,000元 + 资料(3)折旧45,000元 + 维修费15,000元 = 75,000元,N产品负担的制造费用 = 75,000 × 60% = 45,000元

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明