2022年度全国会计专业技术中级资格考试四川考区报名简章

各市(州)财政局、会计专业技术资格考试管理机构:

根据全国会计专业技术资格考试领导小组办公室《关于2022年度全国会计专业技术资格考试考务日程安排及有关事项的通知》(会考〔2021〕8号)相关要求,现将四川考区2022年度全国会计专业技术中级资格考试(以下简称“会计中级资格考试”)考务日程安排及有关事项通知如下:

一、报名条件

(一)基本条件

报名参加会计中级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)具体条件

报名参加会计中级资格考试的人员,除具备基本条件外,还必须具备下列条件之一:

1.具备大学专科学历,从事会计工作满5年。

2.具备大学本科学历或学士学位,从事会计工作满4年。

3.具备第二学士学位或研究生班毕业,从事会计工作满2年。

4.具备硕士学位,从事会计工作满1年。

5.具备博士学位。

6.通过全国统一考试,取得经济、统计、审计专业技术中级资格。

所述学历或学位,是指经国家教育行政部门认可的学历或学位;所述有关会计工作年限,截止日期为2022年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限;参加会计中级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。

二、报名相关事项

(一)报名时间

2022年3月15日至31日,时间截止到3月31日14:00。

(二)报名方式及网址

实行网上报名方式,报名网址为“四川会计服务”网(http://kj.scsczt.cn/)。

(三)报名原则

1.符合报名条件的在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

2.符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

(四)报名程序

1.登录报名。已注册“四川会计服务”网账号考生,直接通过已注册账号密码登录;未注册“四川会计服务”网账号考生,通过“四川会计服务”网的“考试报名”入口注册新账号登录。

2.填报信息。登录网站后,按报考条件规定如实填报相关信息,系统自动生成报名考生信息表。

3.上传附件。将居民身份证(香港、澳门、台湾居民应提交本人有效身份证明)正反面、符合报名条件的学历证书(或学位证书)或相关专业技术中级资格证书等材料原件拍照上传。

(五)资格审核

实行报名资格网上审核。审核时间为3月15日至3月31日,时间截止到3月31日14:00。对“学信网”或“学位网”无法准确查询学历学位信息的、资料上传不齐的以及资料审核存疑的报名考生,须携带报名所需资料到报名地审核部门进行现场审核。

(六)报名缴费

1.缴费时间。考生网上缴费时间为3月15日至3月31日,时间截止到3月31日14:00。

2.注意事项。经确认报名资格审核通过的考生,根据信息表上的网络报名注册号进入网上缴费系统完成缴费。网上缴费成功才能视为报名成功。

(七)相关要求

1.诚信报考。报考人员应严格按照报名条件,对填报信息、上传资料的真实性和有效性负责。如提供虚假报名信息或者采用其他不正当手段取得报名资格的,一经查实,将取消报名资格或取消考试成绩,将其列入我省会计行业失信人员名单,相关记录作为专业技术人员职业资格证书核发和注册、职称评定的重要参考,并将相关情况通知当事人所在单位。

2.照片上传。考生需准备标准证件数字照片(白色背景,JPG格式,大于10KB,像素大于或等于295×413),将照片通过下载的“照片审核处理工具”审核合格后再上传,如因上传不符合要求的照片或资料导致无法正常上报的,其后果由报考人员自行承担。

3.其他要求。参加会计中级资格考试的人员,应在连续2个考试年度内通过全部科目的考试,方可取得会计中级资格证书。

三、考试相关事项

(一)考试方式

2022年度会计中级资格考试采用无纸化考试方式。

(二)考试大纲

会计中级资格考试使用全国会计专业技术资格考试领导小组办公室制定的2022年全国会计专业技术中级资格考试大纲。

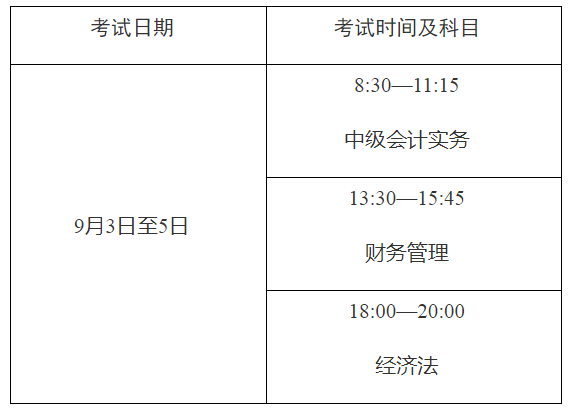

(三)考试时间及科目

会计中级资格考试于2022年9月3日至5日举行,共3个批次。具体安排如下:

(四)准考证打印时间

2022年8月10日在“四川会计服务”网上公告准考证打印日期。

(五)考试地点

所有报名参加考试人员,均在其报名所在地参加考试。

(六)成绩公布

2022年10月20日前,在“全国会计资格评价网”和“四川会计服务”网公布考试成绩。

四、收费标准

会计中级资格考试每科收取考务费6元、考试费50元,每科共计收取56元。

五、其他事项

(一)各地考试管理机构应按统一规定的时间和程序组织考生报名,严格审核报名条件,确保考生报名资格符合报名条件。

(二)各地考试管理机构应于考试开始2天前完成对监考人员、考试工作人员培训等各项考前准备工作,于考试开始前1天完成对所有考点、考场和考试机检测等工作,并做好防范和打击作弊活动的各项准备工作。

(三)各地考试管理机构要本着以考生为本的原则,提高服务意识,认真负责、精心细致做好考务管理各环节工作,确保2022年度会计中级资格考试各项工作圆满完成。

(四)各地考试管理机构应按照本地区新冠肺炎疫情防控工作有关要求,制定疫情防控措施和应急预案,确保广大考生和考试工作人员的身体健康和生命安全。出现突发疫情紧急情况,确实不能正常组织考试的,由财政厅请示省疫情防控领导小组后,向社会公告暂停有关考区、考点的考试,各停考点考试管理机构要向考生做好解释工作。

四川省财政厅

2022年2月15日

其他地区报考信息

请关注微信公众号-蜜蜂岛财经

赞一个

分享到微信

-

【问】老师,请问某项目的投标保证金计入项目成本还是费用?【答】计入项目的费用

-

【问】老师,请问建筑业某项目买材料,直接送往项目上,还需要入库单和采购申请单吗?【答】你好,这个有没有都可以的,最好有一个确认单,你得数一下你采购的和你收到的是不是一样

-

【问】老师,请问建筑业某项目和设计公司签订用地预审与节约集约用地的合同,产生的费用计入什么科目【答】管理费用服务费

-

【问】企业合并时的长投分录才用资本公积—股本溢价吗,什么时候长投用资本公积?【答】第一种情况: 合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的,应当在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本。长期股权投资初始投资成本与支付的现金、转让的非现金资产以及所承担债务账面价值之间的差额,应当调整资本公积(资本溢价或股本溢价);资本公积不足冲减的,调整留存收益。 账务处理时,先确认长期股权投资的入账价值,然后减去支付对价的公允价值,倒挤差额确认(或冲减)资本公积——资本溢价(或股本溢价)。 借:长期股权投资(被合并方所有者权益账面价值×持股比例) 贷:银行存款等(账面价值) 资本公积——资本溢价(或股本溢价) 或者: 借:长期股权投资(被合并方所有者权益账面价值×持股比例) 资本公积(资本或股本溢价部分) 盈余公积 利润分配——未分配利润 贷:银行存款等(账面价值) 第二种情况: 合并方以发行权益性证券作为合并对价的,应当在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本。按照发行股份的面值总额作为股本,长期股权投资初始投资成本与所发行股份面值总额之间的差额,应当调整资本公积;资本公积不足冲减的,调整留存收益。 借:长期股权投资(被合并方所有者权益账面价值×持股比例) 贷:股本(面值) 资本公积——股本溢价(倒挤) 或者 借:长期股权投资(被合并方所有者权益账面价值×持股比例) 资本公积(股本溢价部分) 盈余公积 利润分配——未分配利润 贷:股本(面值) 同一控制下的企业合并中,合并方发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用,应当于发生时计入当期损益(管理费用)。股票发行费用应冲减“资本公积——股本溢价”,如果溢价不够冲或无溢价时则冲减留存收益。

-

【问】这个预期信用损失余额为什么当做坏账准备的期末贷方余额【答】备抵法是采用一定的方法按期确定预期信用损失计入当期损益,作为坏账准备,待坏账损失实际发生时,冲销已计提的坏账准备和相应的应收款项。会计处理:借:信用减值损失 贷:坏账准备

-

【问】为什么把交易性金融资产40万单独减去?【答】交易性金融资产属于受让金融资产。 债务重组采用组合方式进行的,一般可以认为对全部债权的合同条款作出了实质性修改,债权人应当按照修改后的条款,以公允价值初始计量重组债权和受让的新金融资产,按照受让的金融资产以外的各项资产在债务重组合同生效日的公允价值比例,对放弃债权在合同生效日的公允价值扣除重组债权和受让金融资产当日公允价值后的净额进行分配,并以此为基础分别确定各项资产的成本。放弃债权的公允价值与账面价值之间的差额,记入“投资收益”科目。

-

【问】为什么要拆分呢???【答】题干中,甲公司库存是300吨,与乙公司只签订合同200吨,剩余100是没签合同的。而销售出300吨共需要销售费用和其他相关费用是25万元,所以费用需要拆分为有合同和无合同两部分

-

【问】老师我想问一下这种咋做【答】这个要运用PS操作,具体操作流程你可以学一下相关课程,或百度一下哈

-

【问】什么时候超出来的部分计入营业外收入,什么时候计资本公积?【答】计入营业外收入的情况只有一种情况:权益法下,长期股权投资时的投资额小于所占被投资方可辨认净资产公允价值份额,差额计入“营业外支出”。 计入资本公积是同一控制下企业合并时,差额依次冲减资本公积、盈余公积、利润分配——为分配利润

-

【问】这题为什么选c非同控看公允,最后一句说了公允价值,不应该是12000×0.7=8400吗【答】本题中是属于非企业合并形成的长期股权投资,以发行权益性证券方式取得长期股权投资,应当按照发行权益性证券的公允价值作为初始投资成本。即2000*4.5=9000。你说的这种情况是属于同一控制下的企业合并了,与意义不符。

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明