会计们赶紧更新知识啦!现在的最新版的发票都长这样,赶紧看看吧!

发票种类

发票是单位和个人在购销商品、提供或者接受服务以及其他经营活动中,开具、取得的收付款凭证。

一、目前增值税发票主要包括以下五个票种

• 增值税专用发票(含增值税电子专用发票):是增值税纳税人销售货物或者提供应税劳务开具的发票,是购买方支付增值税额并可按照增值税有关规定据以抵扣增值税进项税额的凭证。

• 增值税普通发票(含电子普通发票、卷式发票、通行费发票):是增值税纳税人销售货物或者提供应税劳务、服务时,通过增值税税控系统开具的普通发票。

• 机动车销售统一发票:凡从事机动车零售业务的单位和个人,从2006年8月1日起,在销售机动车(不包括销售旧机动车)收取款项时开具的发票。

• 二手车销售统一发票:二手车经销企业、经纪机构和拍卖企业,在销售、中介和拍卖二手车收取款项时,通过开票软件开具的发票。

二、增值税专用发票与普通发票的主要区别

增值税专用发票不仅是购销双方收付款的凭证,而且还可以用作购买方(增值税一般纳税人)扣除增值税的凭证,因此不仅具有商事凭证的作用,而且具备完税凭证的作用。而增值税普通发票除税法规定的经营项目外都不能抵扣进项税。

发票版式

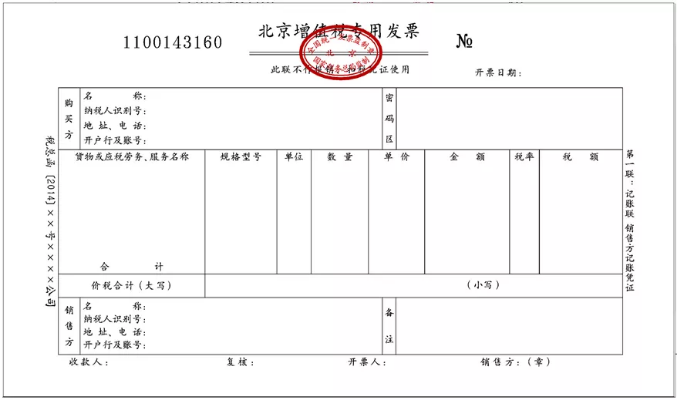

一、增值税专用发票

专用发票的基本联次为三联:发票联、抵扣联和记账联。发票联,作为购买方核算采购成本和增值税进项税额的记账凭证;抵扣联,作为购买方报送主管税务机关认证和留存备查的凭证;记账联,作为销售方核算销售收入和增值税销项税额的记账凭证。

发票规格为240mm×140mm 。

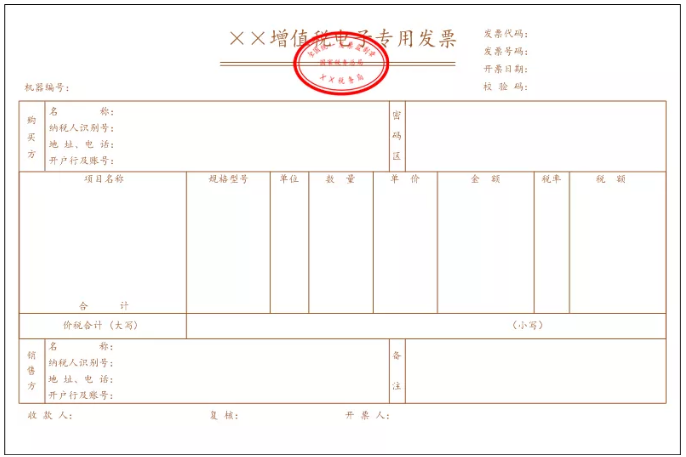

二、增值税电子专用发票

电子专票纵向分为票头、购买方、应税明细和合计、销售方和票尾五个部分,高度分别为30、22、52、20和16毫米。不包含票头、票尾的内框尺寸为201*94毫米。

发票规格为215mm×140mm 。

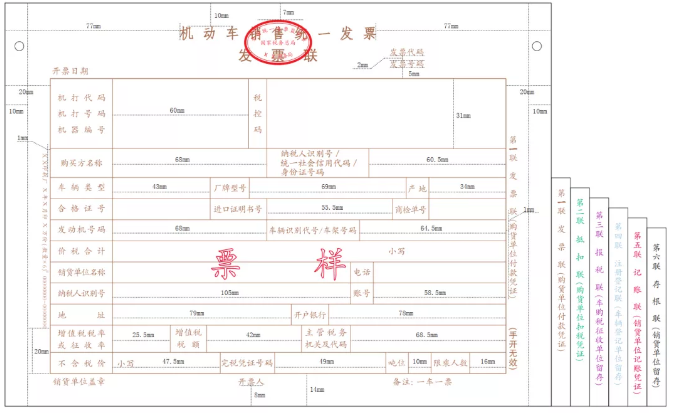

三、机动车销售统一发票

机动车销售统一发票为电脑六联式发票。即第一联发票联(购货单位付款凭证),第二联抵扣联(购货单位扣税凭证),第三联报税联(车购税征收单位留存),第四联注册登记联(车辆登记单位留存),第五联记账联(销货单位记账凭证),第六联存根联(销货单位留存)。第一联印色为棕色,第二联印色为绿色,第三联印色为紫 色,第四联印色为蓝色,第五联印色为红色,第六联印色为黑色。发票代码、发票号码印色为黑色。

发票规格为241mm×177mm 。

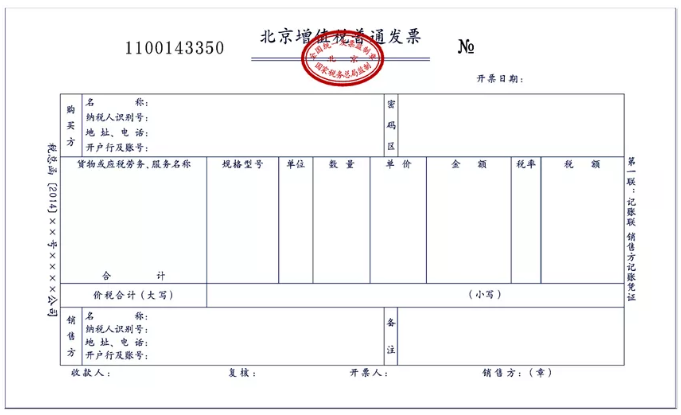

四、增值税普通发票

增值税普通发票分为二联票和五联票,第一联:记账联,销货方记账凭证;第二联:发票联,购货方扣税凭证;第三联至第五联由发票使用单位自行安排使用。

发票规格为240mm×140mm。

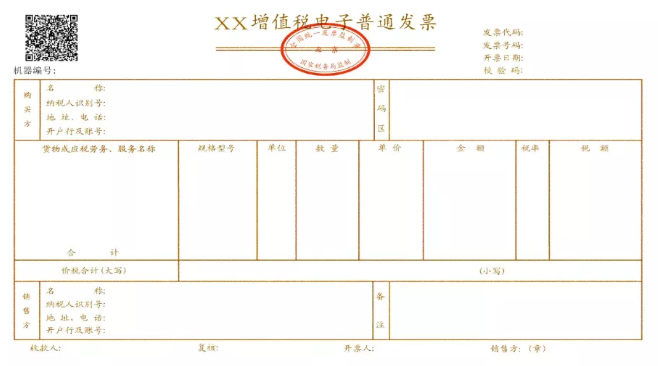

五、增值税电子普通发票

六、增值税普通发票(卷票)

增值税普通发票(卷票)为定长发票。发票宽度有76mm、57mm两种,长度固定为177.8mm。发票基本联次为一联,即“发票联”。发票印制的基本内容包括:发票名称、发票监制章、发票联、发票代码、发票号码、黑标定位符和二维码等。发票印制二维码中包含发票代码和发票号码信息,用于发票查验时的快速扫描录入。

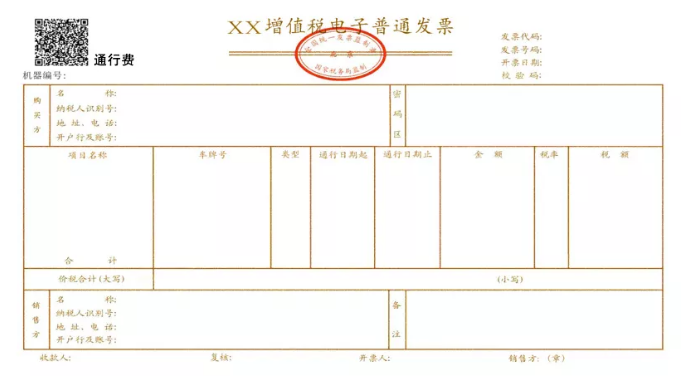

七、增值税电子普通发票(通行费)

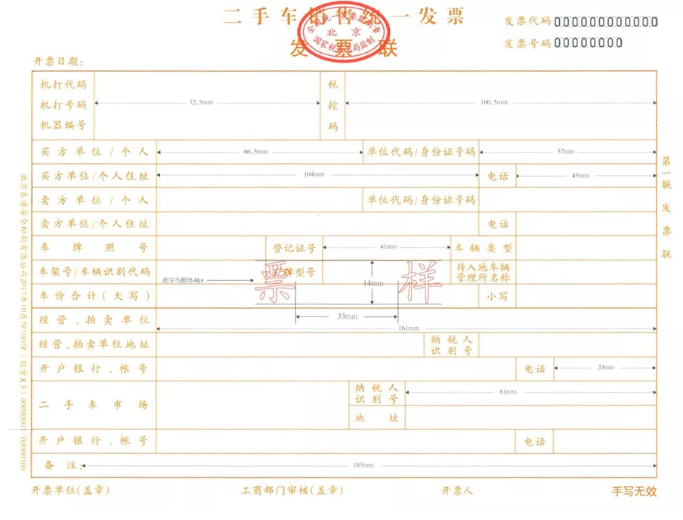

八、二手车销售统一发票

《二手车发票》为一式五联计算机票。计算机票第一联为发票联,印色为棕色;第二联为转移登记联(公安车辆管理部门留存),印色为蓝色;第三联为出入库联,印色为紫色;第四联为记账联,印色为红色;第五联为存根联,印色为黑色。规格为241mm×178mm。

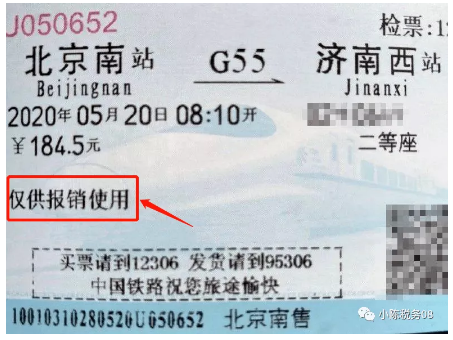

九、铁路行业发票

依据国家发票管理有关规定,铁路行业发票实行专业管理。原国务院铁路主管部门对铁路运输票据的式样、印制标准以及填写、使用方法有较为严格的规章制度,铁路部门出具的车票、区段票、代用票、客运运价杂费收据、退票费报销凭证、退票报销凭证、定额票、手续费等运输票据,具有发票属性,可用于报销。

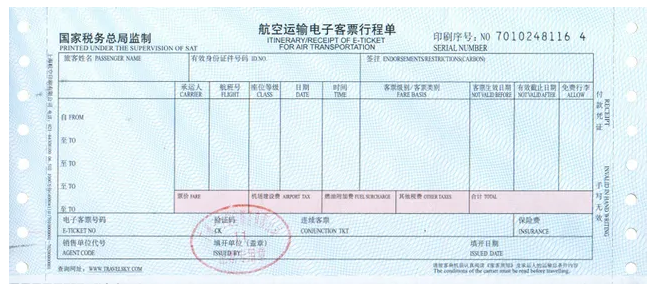

十、航空运输电子客票行程单

十一、通用定额发票

各省市通用定额发票规格不一样

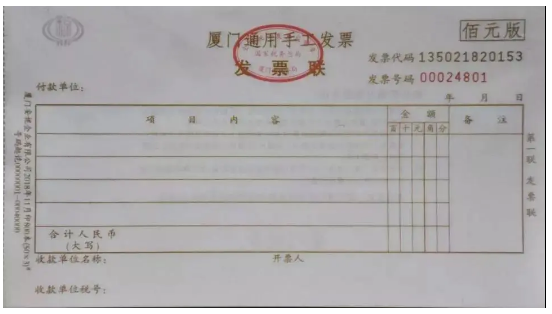

十二、通用手工发票

特别关注手撕的定额发票,或者手写的手工发票,各省市是否取消。

更多财税干货知识,请关注微信公众号-财税天天读

赞一个

分享到微信

-

【问】您好,请问一般纳税人房地产银行手续费可以开专票吗,进项税的可以抵扣吗【答】一般纳税人房地产企业银行手续费可以开具增值税专用发票,且进项税额可以按规定抵扣。只要该手续费业务属于企业的日常经营活动,且取得的专票符合税务规定,就能够正常抵扣。但需注意,若手续费属于个人消费或与企业无关的支出,则不能抵扣

-

【问】请问,咱们的课程是最新版本的吗?怎么发票还需要领购啊【答】您好,目前在全面推行数电全电发票,这个不用领购,但有少量传统行业依旧在用纸质发票,这类纸质发票依旧需正常申领领用,知识本身有历史延续性和并存性,老师在讲课时也会提到一些过去的知识呢

-

【问】小规模纳税人开具3个点劳务专票账务处理 这部分增值税可以抵扣吗【答】您好小规模取得的进项发票不可以抵扣增值税呢

-

【问】一般软件企业,两免政策,如果获利的前二年,因为有以前年度亏损弥补,都不用交所得税,那两免政策就用不上了【答】虽然获利的前两年因弥补以前年度亏损不用交所得税,但两免政策依然可以使用。软件企业“两免三减半”优惠期是自获利年度起连续计算、不中断的,亏损年度也计入优惠期

-

【问】老师,我们制造业公司,很多流程涉及委外,现在做定制单,合同制,一合同结束后做核算,现在老板让我设计一套合同过程中用料,费用的登记,流程跟表格模板,这边提供下或者建议【答】一、方案整体设计思路:针对公司定制化订单、按单委外、合同闭环核算的业务特点,摒弃传统完工一次性记账模式,建立一合同一台账、过程逐笔登记、数据实时归集、完工一键核算的管理体系,二、委外定制合同全流程管控流程,整体分为5个阶段:合同立项建档→过程用料/费用登记→过程变更/返工登记→合同完工对账→最终成本核算归档

-

【问】想问下老师,咱们这个金蝶软件课程是适用2013年的小企业会计制度吗?【答】您好,因为每个学员所用的会计制度都不一样,所以这个课程是会涉及不同会计制度,对于小企业会计准则也是基本适用的呢,差异一般只是涉及到少数业务

-

【问】老师,咱们这个课程适用的是小企业会计制度的2013年的还是什么,我自己买了一套单机版的金蝶标准版的财务软件,想在上面练习,建账套的时候要勾选财务制度,不知道咱们这个课的选什么。之前购买这个课程的时候问了客服,说没有和课程配套的金蝶软件练习。【答】您好,因为每个学员所用的会计制度都不一样,所以这个课程是会涉及不同会计制度,对于小企业会计准则也是基本适用的呢,差异一般只是涉及到少数业务

-

【问】老师你好,我想问一下纯劳务分包的工程,是不是只能民工工资做成本,可以有其它成本吗? 比如我们有个项目是纯劳务分包,但是前期的机械土方也是我们做的,现在对方可以开机械租赁普票给我们做成本吗?还是要整成民工工资来支付【答】您好,纯劳务分包工程并非只能将民工工资作为成本,除了民工工资,符合规定的其他成本也可以计入,这个不需整成民工工资来支付

-

【问】金蝶软件上个月打印完成,要输入下个月的凭证该如何操作?【答】一般结账后可直接录入下月凭证呢

-

【问】上月凭让打印结束,下个月如何开始【答】一般结账后可直接录入下月凭证呢

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明