划重点:

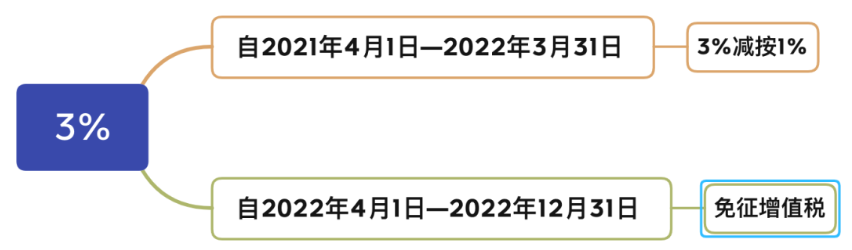

1、自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。

2、自2021年4月1日-2022年3月31日。增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

财政部 税务总局

关于对增值税小规模纳税人免征增值税的公告

财政部 税务总局公告2022年第15号

为进一步支持小微企业发展,现将有关增值税政策公告如下:

自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。

《财政部 税务总局关于延续实施应对疫情部分税费优惠政策的公告》(财政部 税务总局公告2021年第7号)第一条规定的税收优惠政策,执行期限延长至2022年3月31日。

特此公告。

财政部

税务总局

2022年3月24日

国家税务总局

关于小规模纳税人免征增值税等征收管理事项的公告

国家税务总局公告2022年第6号

为深入贯彻党中央、国务院关于实施新的组合式税费支持政策的重大决策部署,进一步支持小微企业发展,按照《财政部 税务总局关于对增值税小规模纳税人免征增值税的公告》(2022年第15号)的规定,现就将有关征管事项公告如下:

一、增值税小规模纳税人适用3%征收率应税销售收入免征增值税的,应按规定开具免税普通发票。纳税人选择放弃免税并开具增值税专用发票的,应开具征收率为3%的增值税专用发票。

二、增值税小规模纳税人取得应税销售收入,纳税义务发生时间在2022年3月31日前,已按3%或者1%征收率开具增值税发票,发生销售折让、中止或者退回等情形需要开具红字发票的,应按照对应征收率开具红字发票;开票有误需要重新开具的,应按照对应征收率开具红字发票,再重新开具正确的蓝字发票。

三、增值税小规模纳税人发生增值税应税销售行为,合计月销售额未超过15万元(以1个季度为1个纳税期的,季度销售额未超过45万元,下同)的,免征增值税的销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“小微企业免税销售额”或者“未达起征点销售额”相关栏次。

合计月销售额超过15万元的,免征增值税的全部销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“其他免税销售额”栏次及《增值税减免税申报明细表》对应栏次。

四、此前已按照《财政部 税务总局关于统一增值税小规模纳税人标准的通知》(财税〔2018〕33号)第二条、《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(2019年第4号)第五条、《国家税务总局关于明确二手车经销等若干增值税征管问题的公告》(2020年第9号)第六条规定转登记的纳税人,根据《国家税务总局关于统一小规模纳税人标准等若干增值税问题的公告》(2018年第18号)相关规定计入“应交税费——待抵扣进项税额”科目核算、截至2022年3月31日的余额,在2022年度可分别计入固定资产、无形资产、投资资产、存货等相关科目,按规定在企业所得税或个人所得税税前扣除,对此前已税前扣除的折旧、摊销不再调整;对无法划分的部分,在2022年度可一次性在企业所得税或个人所得税税前扣除。

五、已经使用金税盘、税控盘等税控专用设备开具增值税发票的小规模纳税人,可以继续使用现有设备开具发票,也可以自愿向税务机关免费换领税务UKey开具发票。

六、本公告自2022年4月1日起施行。

特此公告。

国家税务总局

2022年3月24日

关于《国家税务总局关于小规模纳税人免征增值税等征管问题的公告》的解读

2022年3月5日,李克强总理在《政府工作报告》中明确提出“对小规模纳税人阶段性免征增值税”。3月24日,财政部、税务总局制发《财政部 税务总局关于对增值税小规模纳税人免征增值税的公告》(2022年第15号),为确保相关政策顺利实施,税务总局制发本公告,就相关征管问题进行了明确。

一、小规模纳税人取得的适用3%征收率的销售收入是否均可以享受免税政策?

答:小规模纳税人取得适用3%征收率的应税销售收入是否适用免税政策,应根据纳税人取得应税销售收入的纳税义务发生时间进行判断,纳税人取得适用3%征收率的销售收入,纳税义务发生时间在2022年4月1日至12月31日的,方可适用免税政策,若纳税义务发生时间在2022年3月31日前的,则应按照此前相关政策规定执行。

二、小规模纳税人取得适用3%征收率的应税销售收入享受免税政策后,应如何开具发票?

答:《中华人民共和国增值税暂行条例》第二十一条规定,纳税人发生应税销售行为适用免税规定的,不得开具增值税专用发票。据此,本公告第一条明确,增值税小规模纳税人取得适用3%征收率的应税销售收入享受免税政策的,可以开具免税普通发票,不得开具增值税专用发票。

三、小规模纳税人是否可以放弃免税、开具增值税专用发票?若可以开具,应按照什么征收率开具专用发票?

答:按照本公告第一条规定,增值税小规模纳税人取得适用3%征收率的应税销售收入,可以选择放弃免税、开具增值税专用发票。如果纳税人选择放弃免税、对部分或者全部应税销售收入开具增值税专用发票的,应当开具征收率为3%的增值税专用发票,并按规定计算缴纳增值税。

四、小规模纳税人在2022年3月底前已经开具了增值税发票,如发生销售折让、中止、退回或开票有误等情形,应当如何处理?

答:本公告第二条明确,小规模纳税人在2022年3月底前已经开具增值税发票,发生销售折让、中止、退回或开票有误等情形需要开具红字发票的,应按照原征收率开具红字发票。即:如果之前按3%征收率开具了增值税发票,则应按照3%的征收率开具红字发票;如果之前按1%征收率开具了增值税发票,则应按照1%征收率开具红字发票。纳税人开票有误需要重新开具发票的,在开具红字发票后,重新开具正确的蓝字发票。

五、小规模纳税人适用本次免税政策,在办理增值税纳税申报时,应当如何填写相关免税栏次?

答:本公告第三条明确,增值税小规模纳税人发生增值税应税销售行为,合计月销售额未超过15万元(以1个季度为1个纳税期的,季度销售额未超过45万元,下同)的,免征增值税的销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“小微企业免税销售额”或者“未达起征点销售额”相关栏次,如果没有其他免税项目,则无需填报《增值税减免税申报明细表》;合计月销售额超过15万元的,免征增值税的全部销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“其他免税销售额”栏次及《增值税减免税申报明细表》对应栏次。

上述月销售额是否超过15万元,按照《国家税务总局关于小规模纳税人免征增值税征管问题的公告》(2021年第5号)第一条和第二条确定。

六、2018年至2020年办理过转登记的纳税人,其转登记前尚未抵扣的进项税额以及转登记日当期的留抵税额按规定计入了“应交税费——待抵扣进项税额”科目,此部分进项税额可否从销项税额中抵扣,应如何处理?

答:2018年至2020年,连续三年出台了转登记政策,转登记纳税人尚未申报抵扣的进项税额以及转登记日当期的期末留抵税额按规定需计入“应交税费——待抵扣进项税额”,用于对其一般纳税人期间发生的销售折让、退回等涉税事项产生的应纳税额进行追溯调整。目前,转登记政策已执行到期,对该科目核算的相关税额应如何处理,本公告第四条明确规定,因转登记计入“应交税费——待抵扣进项税额”科目核算、截至2022年3月31日的余额,在2022年度可分别计入固定资产、无形资产、投资资产、存货等相关科目,按规定在企业所得税或个人所得税税前扣除,对此前已税前扣除的折旧、摊销不再调整;对无法划分的部分,在2022年度可一次性在企业所得税或个人所得税税前扣除。

对小规模纳税人的影响:

现阶段,小规模纳税人从事货物、服务销售,主要适用3%、5%两种征收率,此外还有部分情形可以适用0.5%、1%、2%的优惠征收率。根据《增值税暂行条例》第十二条的规定,小规模纳税人增值税征收率为3%,国务院另有规定的除外。由此可见,除另有规定外,小规模纳税人收入均适用3%的征收率。本次15号公告直接宣布免征3%税率对应收入的增值税,意味着绝大多数小规模纳税人的绝大多数收入都将实现增值税豁免。

1、小规模纳税人适用3%征收率的开普票的一律免增值税,开专票的还是要按照征收率3%交税;

2、小规模纳税人适用5%征收率,适用0.5%、1%、2%的优惠征收率的根据《财政部、税务总局关于明确增值税小规模纳税人免征增值税政策的公告》(财政部、税务总局公告2021年第11号):自2021年4月1日至2022年12月31日,对月销售额15万元以下(含本数)的增值税小规模纳税人,免征增值税。

3、如果当月开得很多,譬如1000万,下月转为一般纳税人,那这1000万要不要交增值税?按政策不用交,就算你开出来了,反正普票下游也没得到抵扣。(增值税小规模纳税人临界点500万元)

4、适用5%征收率的收入不能享受这一政策,这类收入主要包括:

(1)小规模纳税人出售自己建造或者取得的不动产;

(2)房地产开发企业中的小规模纳税人,销售自行开发的房地产项目;

(3)小规模纳税人出租(经营租赁)其取得的房地产;

(4)提供劳务派遣服务的小规模纳税人选择差额纳税;

(5)提供安全保护服务的小规模纳税人选择差额纳税。

更多财会资讯及干货

关注微信公众号-财税天天读

赞一个

分享到微信

-

【问】一般纳税人房租专票,一开始记入应交税费-进项税,但是后面公司业务是出口,房租进项税转出,怎么做账。【答】同学,你好。完整的题目是怎么样子的呢?你这只是自己的口头描述哦!如果是你公司的业务,建议你请教一下公司的前辈哦。因为不同公司类型和业务情况不一样,账务处理也会有点差别

-

【问】老师,出口退税额是出口销售额*退税率吗?【答】对,没错的,是这么算的

-

【问】我们是挂靠工程,税金是与被挂靠方协议按工程结算款的4%暂扣的(其中增值税税负率是3%等)那请问这个我作为挂靠的分部要怎么做账呢【答】你好;你是挂靠别人的公司去开展业务; 预缴的税费是对方先支付在找你们收取吗; 才好判断科目

-

【问】已经缴纳的房地产市政配套费的契税计入什么科目,请把明细科目也写出来【答】你好,这个计入开发支出-配套设施费-契税 贷银行存款

-

【问】老师,请问房地产开发企业采用包工不包料形式建造商品房,请问购入的原材料、钢筋、水泵等是计入原材料还是工程物资呢【答】你好,工程使用的材料计入工程物资

-

【问】老师,您好。交叉持股与顺逆未实现合并报表课程中有关母子公司顺销实务延伸计提存货跌价准备中,第2个案例,b公司计提的存货跌价准备为3000000元而集团认可的存货为1000000元那么就应该冲销多计提的2000000元,为什么分录中只冲销800000元?第3个案例,同问,b公司计提的存货跌价准备为4000000元,集团认可的存货跌价损失为2000000元,那么就应该冲销多计提的2000000元,为什么分录中补计提了200000元?【答】同学,你好,完整的题目是怎么样子的呢?

-

【问】亲,请问减少注册资本是怎么操作?【答】你好,这个先做股东会决议,然后看有没有未分配利润?如果有的话就交个税,交完之后去工商局变更。

-

【问】资本性利息支出 如何进行归集,是要通过科目余额表表填列,还是怎么看呢【答】资本化利息就是投资活动,为构建固定资产支出的已经资本化的利息费用属于现金流投资活动项目。

-

【问】高新企业实际操作第12张凭证研发部门购入检测设备不是要入研发科目吗?怎么直接入了固定资产?【答】同学,你好!你可以再回顾一下课程,重复听一遍老师的讲解哦

-

【问】请问这个模板,母公司长投从成本法转为权益法,在哪里填数【答】同学,你好!这是你自己的工作业务还是课程的习题呢?

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明