2022年中级会计职称《财务管理》教材变化

2022-03-23

整体变化:

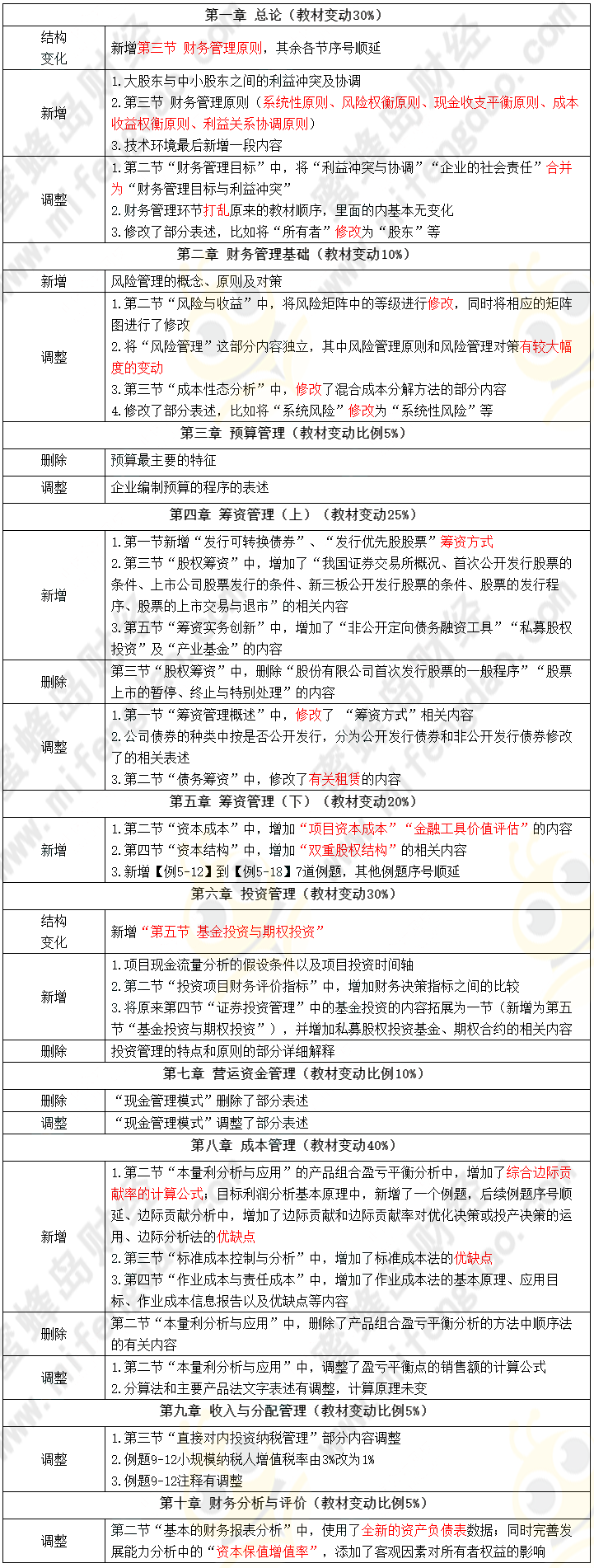

中级《财务管理》整体框架体系未发生变化,主要变动集中在第一、四、六、八章中,其余章节的变动主要是针对原有教材进行完善和补充。虽然教材有所变动,但是从教材变动具体内容来看,除第六章新增的期权合约有一定难度外,其他变动基本不影响难易度。

各章均新增“本章要求”、“本章主要内容”及“本章思考题”(以下具体变化不再赘述)。

具体变化:

2022年考情预测:

1.教材变动

教材新增的财务管理原则、金融工具价值评估和期权合约应作为2022年命题热点予以关注。

2.重点恒重

考试重点命题章节的第一层级为第二、五、六、七、八、十章,这些章节的平均分在10~14分左右,通常每年均考核综合题;第二层级为第三、四、九章,这些章节的平均分在7~9分左右,通常考核计算题,其中第四章以客观题为主;第三层级为第一章,平均分在3分左右,只考核客观题。

3.重复考查

鉴于2021年三套试题重复考查知识点较多,尤其是主观题比较突出,预计2022年还会延续该特点,即各批次的试卷可能会从不同角度考查同一知识点。

更多中级会计备考资源

关注微信公众号-蜜蜂岛财经

赞一个

分享到微信

课程推荐

视频更多

最新资讯更多 >

思蜜答更多 >

-

【问】老师好,请问这个题目。鉴于答案的解释,“与投资的必要收益率反方向变化”,那为何B答案不选呢?【答】本题注意同向变化、反向变化与正比、反比的区别。固定成长股票价值=预计下年股利/(必要报酬率-股利增长率),可见预期股利和股利增长率越大,股票价值越大;必要报酬率越大,股票价值越小。反方向并不是反比哦,两者是有区别的

-

【问】利得在什么情况下计入所有着权益【答】你好,利得是指由企业非日常活动所形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入。

-

【问】老师,请问建筑业经营范围有销售建材,并且前期购买建材是为了销售给其他公司,那建材应该算是原材料还是库存商品,销售时是主营业务收入还是其他业务收入【答】销售建材,购入的材料就是库存商品。销售时是主营业务收入

-

【问】老师请问,建筑业工程部的管理人员出差报销的差旅费应该计入什么科目【答】计入工程施工-间接费用-差旅费

-

【问】买了中级书题包,没有售后的吗?地址没有写,书怎么寄?【答】同学,你好! 可以添加老师微信mfd116,给老师留言哦

-

【问】第三问的分录都不太明白什么意思 ,还有租赁收入的算法也不太懂,麻烦老师详细解答一下,谢谢。【答】第三问: 2x25年12月31日: 借:应收融资租赁款--未实现融资收益 50 700.93 贷:租赁收入[(100000+675 000)-(100 000+675 000)/(1+7%)] 50 700.93 租赁收入=处置资产收入100000元+年租金收入675000元-一年资金占用损失 借:银行存款 675 000 贷:应收融资租赁款--租赁收款额 675 000 借:融资租赁资产 100 000 贷:应收融资租赁款--未担保余值 100 000 借:银行存款100 000 贷:融资租赁资产 100000

-

【问】这道题踩坑了,忘记是末点数,求得是发生额【答】你好,请问您的问题?

-

【问】老师请问,建筑业暂估成本需要与供应商先签一个暂估材料金额的合同吗?还有暂估成本的会计分录怎么做啊?【答】同学,你要有材料 商品才能暂估,不然都 不知道挂在谁身上。 借主营业务成本 贷原材料

-

【问】老师,请问建筑业,代建的工程,发生的人工费,怎么做会计分录?【答】你好,借工程施工或者合同履约成本-人工费贷应付职工薪酬-工资或者银行存款

-

【问】S公司对乙公司的间接控制是按照26%算,还是按照63%*26%=16.38%算?【答】你好,按26%算,算分红比例按后面的

关注微信

关注微信

蜜蜂岛客服

蜜蜂岛客服

加入我们

加入我们

退款说明

退款说明